Termin 14 dni na odstąpienie od umowy kredytu to kluczowe prawo konsumenta, które pozwala na rezygnację z umowy bez podania przyczyny. Wiele osób zastanawia się jednak, czy ten okres liczy się w dniach roboczych, czy kalendarzowych. Odpowiedź jest prosta: zgodnie z prawem, 14 dni to dni kalendarzowe, co oznacza, że weekendy i święta również są wliczane w ten okres.

Warto pamiętać, że liczenie terminu rozpoczyna się od dnia zawarcia umowy lub od momentu otrzymania dokumentów, jeśli nastąpiło to później. Jeśli ostatni dzień przypada na dzień wolny od pracy, termin przesuwa się na kolejny dzień roboczy. To ważne, aby nie przegapić tego terminu, ponieważ jego przekroczenie może oznaczać utratę prawa do odstąpienia od umowy.W dalszej części artykułu wyjaśnimy, jak dokładnie liczyć ten okres, jakie są podstawy prawne oraz co zrobić, aby skutecznie skorzystać z tego prawa. Dowiesz się również, jakie kroki podjąć, jeśli termin już upłynął.

Najważniejsze informacje:- Termin 14 dni na odstąpienie od umowy kredytu liczy się w dniach kalendarzowych.

- Okres rozpoczyna się od dnia zawarcia umowy lub otrzymania dokumentów.

- Jeśli ostatni dzień przypada na dzień wolny, termin przesuwa się na kolejny dzień roboczy.

- Przekroczenie terminu oznacza utratę prawa do odstąpienia od umowy.

- Podstawą prawną jest ustawa o kredycie konsumenckim oraz przepisy o prawach konsumenta.

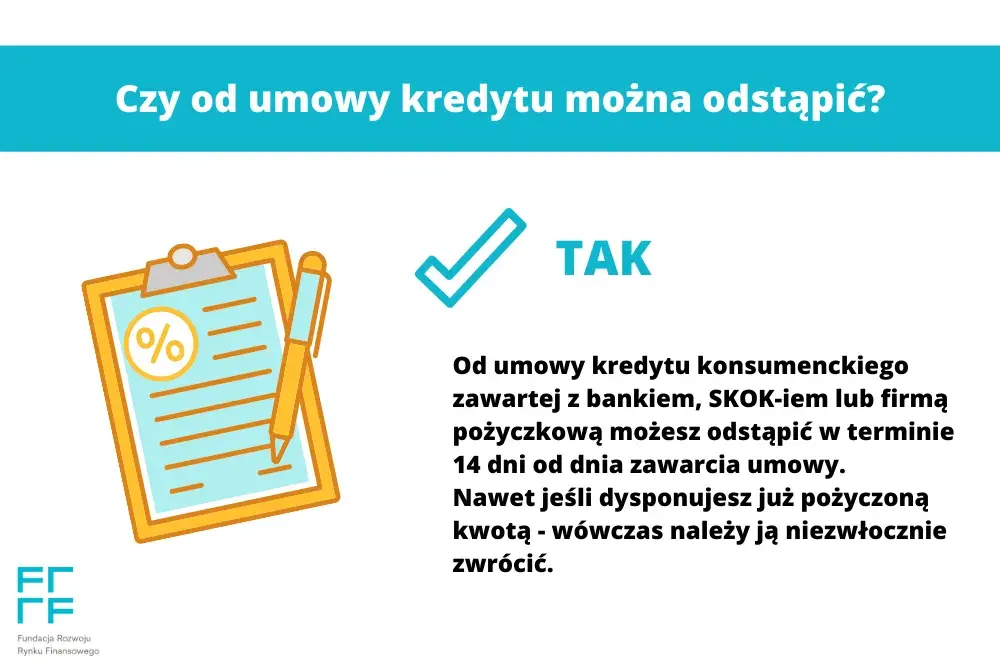

Czym jest odstąpienie od umowy kredytu i kiedy przysługuje?

Odstąpienie od umowy kredytu to prawo, które pozwala konsumentowi na rezygnację z umowy bez podania przyczyny w ciągu określonego czasu. Przysługuje ono w przypadku umów zawieranych na odległość, np. przez internet lub telefon. Warto pamiętać, że to prawo nie dotyczy wszystkich rodzajów kredytów, ale głównie tych konsumenckich.

| Rodzaj umowy | Czy przysługuje prawo do odstąpienia? |

|---|---|

| Kredyt konsumencki | Tak |

| Kredyt hipoteczny | Nie |

| Pożyczka pozabankowa | Tak, jeśli zawarta na odległość |

Różnica między dniami roboczymi a kalendarzowymi

Dni robocze to dni od poniedziałku do piątku, z wyłączeniem świąt. W przypadku odstąpienia od umowy kredytu 14 dni roboczych czy kalendarzowych, kluczowe jest zrozumienie, że termin ten liczy się w dniach kalendarzowych. Oznacza to, że weekendy i święta również są wliczane.

Dni kalendarzowe obejmują wszystkie dni w roku, bez wyjątków. To ważne, aby nie pomylić tych dwóch pojęć, ponieważ błąd w liczeniu może skutkować utratą prawa do rezygnacji z kredytu 14 dni. Przykładowo, jeśli umowa została zawarta w piątek, 14-dniowy termin obejmie również soboty i niedziele.

Jak liczyć 14 dni na odstąpienie od umowy kredytu?

Liczenie terminu rozpoczyna się od dnia zawarcia umowy lub od momentu otrzymania dokumentów, jeśli nastąpiło to później. Jeśli ostatni dzień przypada na dzień wolny od pracy, termin przesuwa się na kolejny dzień roboczy. To kluczowe, aby nie przegapić tego okresu.

- Termin 14 dni liczy się w dniach kalendarzowych.

- Rozpoczyna się od dnia zawarcia umowy lub otrzymania dokumentów.

- Jeśli ostatni dzień to dzień wolny, termin przesuwa się na kolejny dzień roboczy.

Przepisy prawne dotyczące odstąpienia od umowy kredytu

Podstawą prawną anulowania umowy kredytowej termin jest ustawa o kredycie konsumenckim. Zgodnie z nią, konsument ma prawo do odstąpienia od umowy w ciągu 14 dni bez podania przyczyny. To prawo ma na celu ochronę konsumentów przed pochopnymi decyzjami.

Warto również pamiętać, że przepisy te są zgodne z unijnymi dyrektywami dotyczącymi praw konsumenta. Jeśli bank nie poinformuje klienta o prawie do odstąpienia, termin może zostać wydłużony nawet do 12 miesięcy. To ważne, aby dokładnie sprawdzić dokumenty przed podpisaniem umowy.

Czytaj więcej: Jak odstąpić od umowy Orange: Skuteczna rezygnacja bez kar

Praktyczne przykłady liczenia 14-dniowego terminu

Przykłady pomagają lepiej zrozumieć, jak działa wypowiedzenie kredytu czas na decyzję. Jeśli umowa została zawarta 1 stycznia, ostatnim dniem na odstąpienie będzie 15 stycznia. Jeśli jednak 15 stycznia to niedziela, termin przesuwa się na 16 stycznia.

| Data zawarcia umowy | Ostatni dzień na odstąpienie |

|---|---|

| 1 stycznia | 15 stycznia |

| 10 lutego (piątek) | 24 lutego |

| 25 grudnia | 8 stycznia (przesunięcie z powodu świąt) |

Co zrobić, jeśli termin odstąpienia upłynął?

Jeśli termin na wycofanie się z umowy pożyczki okres już minął, możliwości są ograniczone. W takiej sytuacji konsument traci prawo do odstąpienia od umowy bez konsekwencji. Można jednak spróbować negocjować z bankiem lub skorzystać z innych przepisów chroniących konsumentów.

Warto również sprawdzić, czy bank prawidłowo poinformował o prawie do odstąpienia. Jeśli nie, można dochodzić swoich praw przed sądem lub za pośrednictwem rzecznika konsumentów. W niektórych przypadkach termin może zostać przywrócony.

Jeśli masz wątpliwości co do liczenia terminu, skonsultuj się z prawnikiem lub instytucją ochrony konsumentów. Lepiej działać szybko, aby nie stracić swoich praw.

Najczęstsze błędy przy odstępowaniu od umowy kredytu

Jednym z najczęstszych błędów jest nieprawidłowe liczenie terminu. Wielu konsumentów myli dni robocze z kalendarzowymi, co prowadzi do utraty prawa do odstąpienia od kredytu dni kalendarzowe. Innym błędem jest brak pisemnego zawiadomienia banku o odstąpieniu.

Skutki prawne takich błędów mogą być poważne. Jeśli termin zostanie przekroczony, konsument traci prawo do odstąpienia i musi kontynuować spłatę kredytu. Dlatego tak ważne jest dokładne zapoznanie się z przepisami i terminami.

Czym jest odstąpienie od umowy kredytu i kiedy przysługuje?

Odstąpienie od umowy kredytu to prawo, które pozwala konsumentowi na rezygnację z umowy bez podania przyczyny w ciągu określonego czasu. Przysługuje ono w przypadku umów zawieranych na odległość, np. przez internet lub telefon. Warto pamiętać, że to prawo nie dotyczy wszystkich rodzajów kredytów, ale głównie tych konsumenckich.

| Rodzaj umowy | Czy przysługuje prawo do odstąpienia? |

|---|---|

| Kredyt konsumencki | Tak |

| Kredyt hipoteczny | Nie |

| Pożyczka pozabankowa | Tak, jeśli zawarta na odległość |

Różnica między dniami roboczymi a kalendarzowymi

Dni robocze to dni od poniedziałku do piątku, z wyłączeniem świąt. W przypadku odstąpienia od umowy kredytu 14 dni roboczych czy kalendarzowych, kluczowe jest zrozumienie, że termin ten liczy się w dniach kalendarzowych. Oznacza to, że weekendy i święta również są wliczane.

Dni kalendarzowe obejmują wszystkie dni w roku, bez wyjątków. To ważne, aby nie pomylić tych dwóch pojęć, ponieważ błąd w liczeniu może skutkować utratą prawa do rezygnacji z kredytu 14 dni. Przykładowo, jeśli umowa została zawarta w piątek, 14-dniowy termin obejmie również soboty i niedziele.

Jak liczyć 14 dni na odstąpienie od umowy kredytu?

Liczenie terminu rozpoczyna się od dnia zawarcia umowy lub od momentu otrzymania dokumentów, jeśli nastąpiło to później. Jeśli ostatni dzień przypada na dzień wolny od pracy, termin przesuwa się na kolejny dzień roboczy. To kluczowe, aby nie przegapić tego okresu.

- Termin 14 dni liczy się w dniach kalendarzowych.

- Rozpoczyna się od dnia zawarcia umowy lub otrzymania dokumentów.

- Jeśli ostatni dzień to dzień wolny, termin przesuwa się na kolejny dzień roboczy.

Przepisy prawne dotyczące odstąpienia od umowy kredytu

Podstawą prawną anulowania umowy kredytowej termin jest ustawa o kredycie konsumenckim. Zgodnie z nią, konsument ma prawo do odstąpienia od umowy w ciągu 14 dni bez podania przyczyny. To prawo ma na celu ochronę konsumentów przed pochopnymi decyzjami.

Warto również pamiętać, że przepisy te są zgodne z unijnymi dyrektywami dotyczącymi praw konsumenta. Jeśli bank nie poinformuje klienta o prawie do odstąpienia, termin może zostać wydłużony nawet do 12 miesięcy. To ważne, aby dokładnie sprawdzić dokumenty przed podpisaniem umowy.

Praktyczne przykłady liczenia 14-dniowego terminu

Przykłady pomagają lepiej zrozumieć, jak działa wypowiedzenie kredytu czas na decyzję. Jeśli umowa została zawarta 1 stycznia, ostatnim dniem na odstąpienie będzie 15 stycznia. Jeśli jednak 15 stycznia to niedziela, termin przesuwa się na 16 stycznia.

| Data zawarcia umowy | Ostatni dzień na odstąpienie |

|---|---|

| 1 stycznia | 15 stycznia |

| 10 lutego (piątek) | 24 lutego |

| 25 grudnia | 8 stycznia (przesunięcie z powodu świąt) |

Co zrobić, jeśli termin odstąpienia upłynął?

Jeśli termin na wycofanie się z umowy pożyczki okres już minął, możliwości są ograniczone. W takiej sytuacji konsument traci prawo do odstąpienia od umowy bez konsekwencji. Można jednak spróbować negocjować z bankiem lub skorzystać z innych przepisów chroniących konsumentów.Warto również sprawdzić, czy bank prawidłowo poinformował o prawie do odstąpienia. Jeśli nie, można dochodzić swoich praw przed sądem lub za pośrednictwem rzecznika konsumentów. W niektórych przypadkach termin może zostać przywrócony.

Jeśli masz wątpliwości co do liczenia terminu, skonsultuj się z prawnikiem lub instytucją ochrony konsumentów. Lepiej działać szybko, aby nie stracić swoich praw.

Najczęstsze błędy przy odstępowaniu od umowy kredytu

Jednym z najczęstszych błędów jest nieprawidłowe liczenie terminu. Wielu konsumentów myli dni robocze z kalendarzowymi, co prowadzi do utraty prawa do odstąpienia od kredytu dni kalendarzowe. Innym błędem jest brak pisemnego zawiadomienia banku o odstąpieniu.

Skutki prawne takich błędów mogą być poważne. Jeśli termin zostanie przekroczony, konsument traci prawo do odstąpienia i musi kontynuować spłatę kredytu. Dlatego tak ważne jest dokładne zapoznanie się z przepisami i terminami.

Czy bank może odmówić odstąpienia od umowy kredytu?

Bank może odmówić odstąpienia od umowy kredytu tylko w określonych sytuacjach. Na przykład, jeśli konsument nie spełnił formalnych wymogów, takich jak przesłanie pisemnego zawiadomienia w terminie. Warto pamiętać, że bank nie może arbitralnie odmówić bez uzasadnienia.

- Brak pisemnego zawiadomienia o odstąpieniu.

- Przekroczenie 14-dniowego terminu.

- Nieprawidłowe wypełnienie dokumentów.

Jakie są korzyści z odstąpienia od umowy kredytu?

Główną korzyścią z rezygnacji z kredytu 14 dni jest możliwość uniknięcia długoterminowych zobowiązań. To szczególnie ważne, jeśli warunki umowy okazały się niekorzystne. Dzięki temu można uniknąć wysokich odsetek i prowizji.

Odstąpienie od umowy daje również elastyczność. Jeśli konsument zmieni zdanie lub znajdzie lepszą ofertę, może skorzystać z tego prawa bez konsekwencji finansowych. To ważne narzędzie ochrony przed nieuczciwymi praktykami banków.

Gdzie szukać pomocy w przypadku wątpliwości?

Jeśli masz wątpliwości dotyczące odstąpienia od umowy kredytu 14 dni roboczych czy kalendarzowych, warto skonsultować się z ekspertem. Możesz zwrócić się do rzecznika konsumentów, prawnika specjalizującego się w prawie bankowym lub organizacji pozarządowych zajmujących się ochroną konsumentów.

- Rzecznik Konsumentów – bezpłatna pomoc prawna.

- UOKiK – Urząd Ochrony Konkurencji i Konsumentów.

- Fundacje konsumenckie, np. Federacja Konsumentów.

Kluczowe zasady odstąpienia od umowy kredytu w 14 dni

Odstąpienie od umowy kredytu w ciągu 14 dni to prawo, które przysługuje konsumentom w przypadku umów zawieranych na odległość. Jak podkreślono w artykule, termin ten liczy się w dniach kalendarzowych, co oznacza, że weekendy i święta również są wliczane. Przykładowo, jeśli umowa została zawarta 1 stycznia, ostatnim dniem na odstąpienie będzie 15 stycznia, a jeśli ten dzień przypada na niedzielę, termin przesuwa się na kolejny dzień roboczy.

Warto pamiętać, że przekroczenie terminu skutkuje utratą prawa do odstąpienia. Artykuł zwraca uwagę na częste błędy, takie jak mylenie dni roboczych z kalendarzowymi lub brak pisemnego zawiadomienia banku. W takich sytuacjach konsument może stracić możliwość rezygnacji z umowy, dlatego tak ważne jest dokładne przestrzeganie procedur.

W przypadku wątpliwości, warto skorzystać z pomocy instytucji takich jak Rzecznik Konsumentów czy UOKiK. Artykuł podkreśla, że znajomość przepisów i terminów to klucz do skutecznego skorzystania z prawa do odstąpienia od umowy kredytu.