Sankcja kredytu darmowego to ważne prawo konsumenta w Polsce. Pozwala ono na zamianę kredytu na bezkosztowy, jeśli kredytodawca naruszył przepisy ustawy o kredycie konsumenckim. Konsument może z niej skorzystać, składając pisemne oświadczenie i zwracając tylko pożyczoną kwotę, bez odsetek i innych opłat.

To uprawnienie dotyczy kredytów konsumenckich do 255 550 zł, niezabezpieczonych hipoteką i niezwiązanych z działalnością gospodarczą. Umowa musi być zawarta po 17 grudnia 2011 roku. Ważne, by konsument spłacał raty terminowo i nie minął rok od ostatniej czynności kredytowej.

Najważniejsze informacje:- Sankcja kredytu darmowego chroni prawa konsumentów

- Dotyczy umów z błędami lub naruszeniami ustawy

- Konsument zwraca tylko pożyczoną kwotę, bez dodatkowych kosztów

- Trzeba złożyć pisemne oświadczenie w ciągu roku

- Można dochodzić praw w sądzie, jeśli kredytodawca nie uzna oświadczenia

Czym jest sankcja kredytu darmowego?

Sankcja kredytu darmowego to uprawnienie konsumenta do zamiany kredytu na bezkosztowy, gdy kredytodawca naruszył przepisy ustawy o kredycie konsumenckim. Podstawą prawną tego mechanizmu jest ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim. Dzięki sankcji kredytu darmowego konsument może zwrócić tylko pożyczoną kwotę, bez odsetek i dodatkowych opłat. To znacząca oszczędność dla portfela kredytobiorcy.

Warunki skorzystania z sankcji kredytu darmowego

Aby skorzystać z sankcji kredytu darmowego, muszą być spełnione następujące warunki:

- Umowa ma charakter konsumencki

- Kwota kredytu nie przekracza 255 550 zł

- Kredyt nie jest zabezpieczony hipoteką

- Kredyt nie jest związany z działalnością gospodarczą

- Umowa została zawarta po 17 grudnia 2011 roku

- Konsument terminowo spłacał raty kredytu

- Od ostatniej czynności związanej z kredytem minął nie więcej niż rok

Umowa konsumencka dotyczy kredytu zaciągniętego przez osobę fizyczną na cel niezwiązany z działalnością gospodarczą. Limit kwotowy chroni przed nadużyciami przy dużych kredytach. Brak hipoteki wyklucza kredyty mieszkaniowe. Termin zawarcia umowy wiąże się z wejściem w życie nowych przepisów. Terminowa spłata rat jest dowodem na rzetelność konsumenta. Roczny termin motywuje do szybkiego działania.

Czytaj więcej: Zwrot nadpłaty w Credit Agricole: jak odzyskać pieniądze?

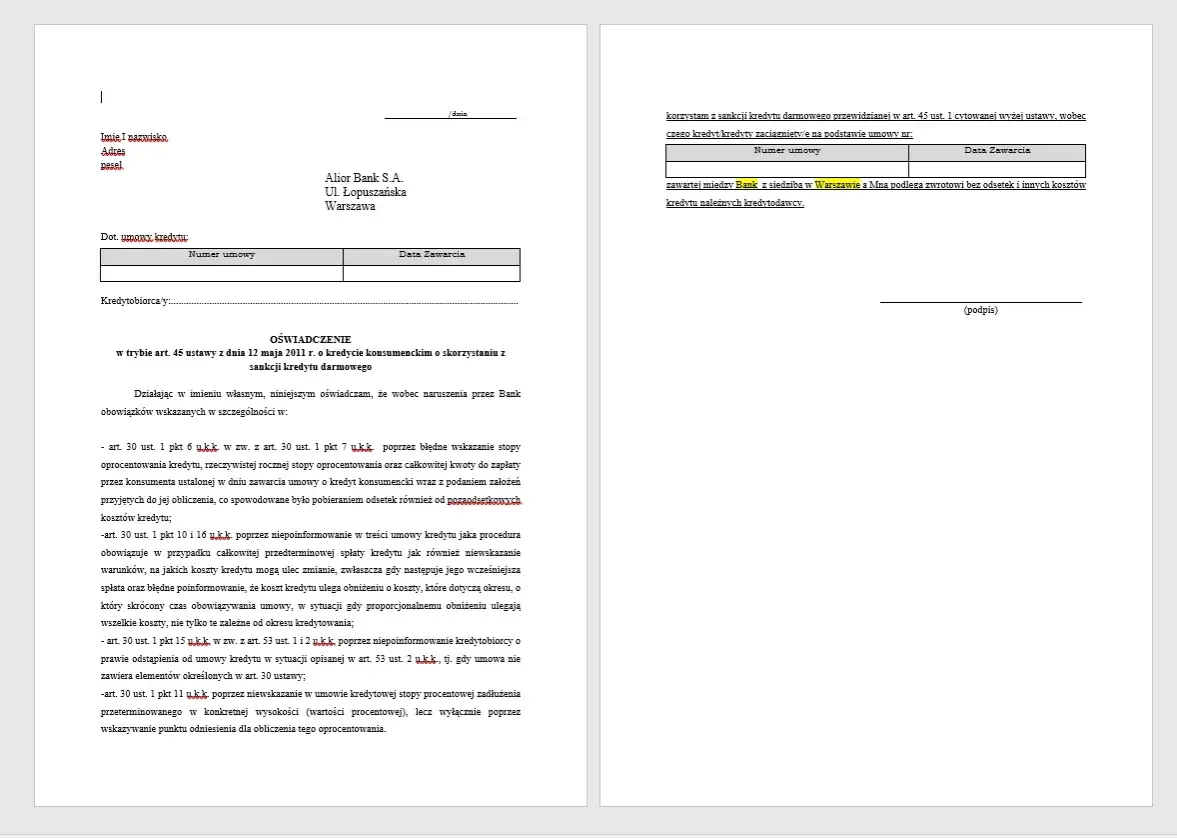

Wzór oświadczenia o sankcji kredytu darmowego

Poniżej znajduje się edytowalny wzór oświadczenia o kredycie darmowym:

| Miejscowość, data: ______________________ |

| Dane konsumenta: Imię i nazwisko: ______________________ Adres: ______________________ PESEL: ______________________ |

| Dane kredytodawcy: Nazwa: ______________________ Adres: ______________________ |

| Dotyczy umowy nr: ______________________ z dnia: ______________________ |

| OŚWIADCZENIE O SKORZYSTANIU Z SANKCJI KREDYTU DARMOWEGO Ja, niżej podpisany/a ______________________, oświadczam, że korzystam z sankcji kredytu darmowego w związku z naruszeniem przez kredytodawcę przepisów ustawy o kredycie konsumenckim. Wskazuję następujące naruszenia: 1. ______________________ 2. ______________________ 3. ______________________ W związku z powyższym, zwracam kwotę udzielonego kredytu bez odsetek i innych kosztów. Podpis konsumenta: ______________________ |

Jak wypełnić wzór oświadczenia?

- Wpisz miejscowość i datę sporządzenia oświadczenia.

- Uzupełnij swoje dane osobowe jako konsumenta.

- Podaj dokładne dane kredytodawcy.

- Wpisz numer i datę umowy kredytowej.

- W miejscu na naruszenia wymień konkretne uchybienia kredytodawcy.

- Złóż czytelny podpis pod oświadczeniem.

Pamiętaj, by dokładnie sprawdzić umowę przed wypełnieniem. Możesz skonsultować się z prawnikiem, jeśli masz wątpliwości. Naruszenia wpisz konkretnie, np. "błędne obliczenie RRSO". Podpis musi być własnoręczny i czytelny.

Niezbędne elementy oświadczenia

- Dane identyfikacyjne konsumenta

- Dane identyfikacyjne kredytodawcy

- Numer i data umowy kredytowej

- Oświadczenie o skorzystaniu z sankcji

- Wskazanie konkretnych naruszeń

- Informacja o zwrocie kwoty kredytu bez kosztów

- Data i podpis konsumenta

Dane osobowe pozwalają jednoznacznie zidentyfikować strony. Numer umowy precyzuje, którego zobowiązania dotyczy oświadczenie. Wskazanie naruszeń jest kluczowe dla uzasadnienia sankcji. Informacja o zwrocie kwoty określa skutki prawne oświadczenia. Podpis nadaje dokumentowi moc prawną.

Identyfikacja naruszeń w umowie kredytowej

Najczęstsze naruszenia to błędne obliczenie RRSO, brak informacji o całkowitym koszcie kredytu czy niewłaściwe określenie zasad wcześniejszej spłaty. By je rozpoznać, dokładnie przeanalizuj umowę i porównaj z wymogami ustawy o kredycie konsumenckim. Warto skonsultować się z prawnikiem lub organizacją konsumencką, którzy pomogą zidentyfikować mniej oczywiste naruszenia.

Sposób dostarczenia oświadczenia do kredytodawcy

Najlepiej dostarczyć oświadczenie o sankcji kredytu darmowego listem poleconym za potwierdzeniem odbioru. Możesz też złożyć je osobiście w oddziale kredytodawcy, prosząc o potwierdzenie przyjęcia na kopii. Zaleca się zachowanie kopii oświadczenia i dowodu nadania. To zabezpieczy cię w razie ewentualnego sporu.

Co dalej po złożeniu oświadczenia?

Po otrzymaniu oświadczenia o kredycie darmowym, kredytodawca powinien zweryfikować wskazane naruszenia. Jeśli uzna zasadność oświadczenia, poinformuje o tym konsumenta i zaktualizuje saldo zadłużenia. W przypadku odmowy, kredytodawca musi uzasadnić swoją decyzję. Możliwe scenariusze to: uznanie oświadczenia w całości, częściowe uznanie lub całkowita odmowa.

Postępowanie w przypadku odmowy uznania oświadczenia

Gdy kredytodawca nie uzna sankcji kredytu darmowego, konsument może:

- Złożyć reklamację do kredytodawcy

- Skontaktować się z Rzecznikiem Finansowym

- Złożyć pozew do sądu

Reklamacja to próba polubownego rozwiązania sporu. Daje kredytodawcy szansę na ponowne rozpatrzenie sprawy. Rzecznik Finansowy może pomóc w mediacji między stronami. Pozew do sądu to ostateczność, gdy inne metody zawiodą. Sąd rozstrzygnie, czy sankcja kredytu darmowego została zastosowana prawidłowo.

Konsekwencje skorzystania z sankcji kredytu darmowego

Skuteczne zastosowanie sankcji kredytu darmowego oznacza, że konsument spłaca tylko kwotę kapitału, bez odsetek i innych kosztów. To może przynieść znaczące oszczędności, szczególnie przy długoterminowych kredytach. Potencjalne korzyści finansowe mogą sięgać nawet kilkudziesięciu procent pierwotnej kwoty do spłaty.Jednak warto pamiętać, że skorzystanie z sankcji kredytu konsumenckiego może wpłynąć na relacje z kredytodawcą. Niektóre instytucje mogą być mniej skłonne do udzielenia kolejnych kredytów. Dlatego warto rozważyć tę decyzję, biorąc pod uwagę długoterminowe plany finansowe.

Sankcja kredytu darmowego - Twoje prawo do ochrony finansowej

Sankcja kredytu darmowego to potężne narzędzie w rękach konsumentów. Pozwala ono na zamianę kredytu na bezkosztowy, gdy kredytodawca naruszył przepisy ustawy o kredycie konsumenckim. To nie tylko sposób na oszczędności, ale także forma ochrony przed nieuczciwymi praktykami na rynku finansowym.

Kluczem do skutecznego skorzystania z tego prawa jest znajomość warunków i procedur. Pamiętaj o rocznym terminie na złożenie oświadczenia i dokładnie przeanalizuj umowę pod kątem naruszeń. Gotowy wzór oświadczenia o kredycie darmowym ułatwi ci proces, ale warto rozważyć konsultację z prawnikiem, szczególnie w skomplikowanych przypadkach.

Nawet jeśli kredytodawca początkowo odmówi uznania sankcji, nie poddawaj się. Masz do dyspozycji środki odwoławcze, włącznie z drogą sądową. Pamiętaj, że sankcja kredytu darmowego to twoje prawo - nie bój się z niego korzystać, gdy sytuacja tego wymaga.