ING Bank Śląski oferuje możliwość samodzielnego skrócenia okresu kredytowania dla kredytów hipotecznych. To proste rozwiązanie pozwala klientom wcześniej spłacić kredyt i zaoszczędzić na odsetkach. Proces można łatwo przeprowadzić przez aplikację Mój ING, wybierając nową wysokość raty i datę spłaty. Bank umożliwia elastyczne dostosowanie harmonogramu spłat do indywidualnych potrzeb i możliwości finansowych klienta.

Najważniejsze informacje:

- Skrócenie okresu kredytowania dostępne w aplikacji Mój ING

- Możliwość wyboru nowej wysokości raty i daty spłaty

- Oszczędność na odsetkach dzięki krótszemu okresowi spłaty

- Szybsze uzyskanie pełnej własności nieruchomości

- Poprawa zdolności kredytowej w miarę spłaty zobowiązania

- Nowe raty nie mogą przekroczyć najwyższej dotychczasowej raty

- Alternatywna opcja: obniżenie kolejnych rat zamiast skrócenia okresu

Czym jest skrócenie okresu kredytowania w ING?

Skrócenie okresu kredytowania w ING to możliwość szybszej spłaty kredytu hipotecznego poprzez zwiększenie miesięcznych rat. Ta opcja pozwala klientom zaoszczędzić na odsetkach i wcześniej stać się właścicielem nieruchomości.

Warto rozważyć wcześniejszą spłatę kredytu ING, ponieważ znacząco redukuje całkowity koszt kredytu. Dodatkowo, szybsza spłata zobowiązania poprawia zdolność kredytową, otwierając drogę do nowych możliwości finansowych. To także psychologiczna ulga - szybciej uwolnisz się od długoterminowego zobowiązania.

Jak skrócić okres kredytowania w aplikacji Mój ING?

Oto jak przeprowadzić zmianę harmonogramu spłat ING w kilku prostych krokach:

- Uruchom aplikację Mój ING na swoim urządzeniu

- Wejdź w szczegóły swojego kredytu hipotecznego

- Przejdź do zakładki "Obsługa kredytu"

- Wybierz opcję "Skrócenie okresu kredytowania"

- Określ nową szacunkową wysokość raty i datę całkowitej spłaty

- Przeanalizuj przedstawione przez aplikację scenariusze skrócenia okresu

- Zatwierdź wybraną dyspozycję swoim pinem

Pamiętaj, że nowy harmonogram zostanie udostępniony w dokumencie potwierdzenia zmiany. Możesz go również znaleźć na ekranie swojego kredytu w aplikacji.

Czytaj więcej: Wielowalutowa karta kredytowa: oszczędzaj na podróżach za granicą

Korzyści ze skrócenia okresu kredytowania

Oszczędność na odsetkach

Skrócenie okresu kredytowania ING bezpośrednio wpływa na redukcję całkowitej kwoty odsetek. Dzieje się tak, ponieważ bank nalicza odsetki od malejącego salda kredytu. Im szybciej spłacasz kapitał, tym mniej odsetek płacisz w długim okresie.

Przykładowo, dla kredytu na 300 000 zł na 30 lat, skrócenie okresu o 5 lat może przynieść oszczędności rzędu kilkudziesięciu tysięcy złotych na odsetkach. To znacząca kwota, którą możesz przeznaczyć na inne cele.

Szybsza spłata zobowiązania

Wcześniejsza spłata kredytu ING oznacza, że szybciej staniesz się pełnoprawnym właścicielem nieruchomości. To nie tylko kwestia formalna - to poczucie bezpieczeństwa i stabilizacji.

Psychologicznie, świadomość zbliżającego się końca spłaty motywuje do systematycznego oszczędzania i poprawia ogólne samopoczucie finansowe. Możesz zacząć planować nowe cele, wiedząc, że twoje główne zobowiązanie jest na finiszu.

Poprawa zdolności kredytowej

Systematyczna spłata kredytu hipotecznego poprawia twoją historię kredytową. Banki postrzegają to jako dowód odpowiedzialności finansowej. W miarę zmniejszania zadłużenia ING, twoja zdolność kredytowa rośnie.

Lepsza zdolność kredytowa otwiera drzwi do korzystniejszych ofert finansowych. Możesz łatwiej uzyskać kredyt na inne cele, kartę kredytową z wyższym limitem czy negocjować lepsze warunki lokat i inwestycji.Warunki skrócenia okresu kredytowania w ING

- Aktywny kredyt hipoteczny w ING Bank Śląski

- Korzystanie z aplikacji Mój ING

- Brak zaległości w spłacie kredytu

- Nowa rata nie może przekraczać najwyższej dotychczasowej raty

Kluczowym warunkiem jest limit wysokości nowej raty. ING pozwala na skrócenie okresu kredytowania ING bez ponownego badania zdolności kredytowej, ale tylko jeśli nowa rata nie przekroczy najwyższej raty, jaką dotychczas płaciłeś. To zabezpiecza bank przed ryzykiem niewypłacalności klienta.

Alternatywy dla skrócenia okresu kredytowania

Obniżenie kolejnych rat

Obniżenie rat kredytu ING to alternatywa dla skrócenia okresu. Zamiast skracać czas spłaty, możesz zmniejszyć wysokość miesięcznych rat. To rozwiązanie poprawia bieżącą płynność finansową.

Mechanizm działa podobnie jak przy skróceniu okresu - część kapitału jest spłacana wcześniej, ale zamiast skracać okres, bank rekalkuluje raty. Oto porównanie obu opcji:

| Aspekt | Skrócenie okresu | Obniżenie rat |

| Wpływ na budżet | Bez zmian lub wyższe raty | Niższe miesięczne obciążenie |

| Całkowity koszt kredytu | Niższy | Wyższy niż przy skróceniu okresu |

Nadpłata kredytu

Nadpłata kredytu hipotecznego ING to jednorazowa spłata części kapitału. Możesz to zrobić w dowolnym momencie, wpłacając dodatkową kwotę na poczet kredytu. Bank automatycznie przeliczy harmonogram spłat.

Korzyścią nadpłaty jest elastyczność - możesz to robić, gdy masz dodatkowe środki. Ograniczeniem może być prowizja za wcześniejszą spłatę, jeśli taka widnieje w twojej umowie kredytowej.

Na co zwrócić uwagę przed skróceniem okresu kredytowania?

- Aktualna sytuacja finansowa i stabilność dochodów

- Długoterminowe plany finansowe i życiowe

- Potencjalne koszty i opłaty związane ze zmianą harmonogramu

- Wpływ na ulgi podatkowe (np. ulga mieszkaniowa)

- Alternatywne możliwości inwestycji nadwyżek finansowych

Rozważ swoją sytuację zawodową - czy spodziewasz się stabilnych dochodów w przyszłości? Zastanów się nad planami życiowymi - czy nie będziesz potrzebować środków na inne cele? Sprawdź, czy bank nie pobiera opłat za zmianę harmonogramu. Pamiętaj, że skrócenie okresu może wpłynąć na wysokość odliczanej ulgi podatkowej. Wreszcie, porównaj potencjalne zyski ze skrócenia okresu z innymi formami inwestycji.

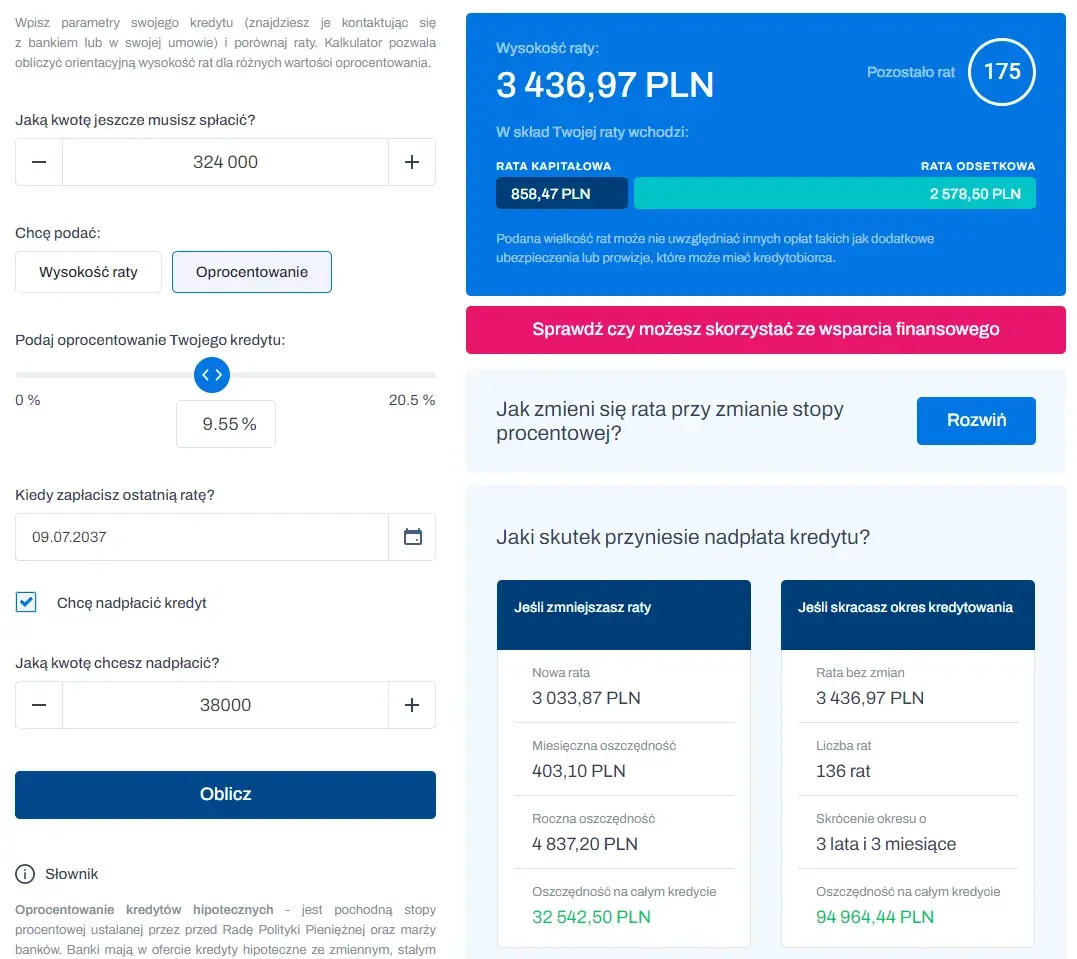

Jak obliczyć potencjalne oszczędności?

Aplikacja Mój ING oferuje wbudowany kalkulator, który pokazuje, ile zaoszczędzisz na odsetkach przy różnych scenariuszach skrócenia okresu kredytowania. To narzędzie pozwala na szybką symulację różnych wariantów.

Aby samodzielnie obliczyć oszczędności, porównaj sumę odsetek w obecnym harmonogramie z sumą odsetek w nowym, skróconym harmonogramie. Różnica między tymi kwotami to twoja potencjalna oszczędność. Pamiętaj, aby uwzględnić wszystkie koszty związane ze zmianą harmonogramu, jeśli takie występują.

Czy skrócenie okresu kredytowania jest dla Ciebie?

Zastanów się nad następującymi pytaniami:

- Czy twój budżet pozwala na wyższe raty kredytu?

- Czy masz stabilne źródło dochodów na najbliższe lata?

- Czy priorytetem jest dla ciebie szybsza spłata kredytu?

- Czy nie planujesz w najbliższym czasie dużych wydatków?

- Czy obecne oprocentowanie twojego kredytu jest wyższe niż potencjalny zysk z innych inwestycji?

Skrócenie okresu kredytowania ING to dobre rozwiązanie dla osób z stabilną sytuacją finansową, które chcą zminimalizować całkowity koszt kredytu. Jeśli odpowiedziałeś twierdząco na większość powyższych pytań, warto rozważyć tę opcję. Pamiętaj jednak, że każda sytuacja jest indywidualna - w razie wątpliwości, skonsultuj się z doradcą finansowym.

Elastyczne zarządzanie kredytem hipotecznym w ING - klucz do finansowej niezależności

Skrócenie okresu kredytowania ING to skuteczne narzędzie do optymalizacji długoterminowego zadłużenia. Dzięki prostemu procesowi dostępnemu w aplikacji Mój ING, możesz znacząco zmniejszyć całkowity koszt kredytu i szybciej stać się właścicielem nieruchomości. Pamiętaj jednak, że decyzja o skróceniu okresu powinna być podjęta po dokładnej analizie twojej sytuacji finansowej i długoterminowych planów.

Korzyści takie jak oszczędność na odsetkach, szybsza spłata zobowiązania i poprawa zdolności kredytowej są niewątpliwe. Jednakże, warto rozważyć również alternatywy, takie jak obniżenie rat kredytu ING czy jednorazowa nadpłata. Każda z tych opcji ma swoje zalety i może lepiej pasować do twojej indywidualnej sytuacji.

Ostatecznie, niezależnie od wybranej ścieżki, aktywne zarządzanie kredytem hipotecznym to krok w kierunku większej kontroli nad swoimi finansami. Wykorzystaj dostępne narzędzia i kalkulatory, aby podjąć świadomą decyzję, która najlepiej wesprze twoje długoterminowe cele finansowe.