Stałe oprocentowanie kredytu hipotecznego to rozwiązanie finansowe, które zyskuje na popularności w Polsce. Polega ono na utrzymaniu niezmiennej stopy procentowej przez określony czas, zwykle od 5 do 10 lat. Ta opcja oferuje stabilność i przewidywalność rat, ale może wiązać się z wyższymi kosztami w porównaniu do kredytów ze zmiennym oprocentowaniem.

Wybór między stałym a zmiennym oprocentowaniem zależy od indywidualnej sytuacji finansowej kredytobiorcy i jego preferencji dotyczących ryzyka. Stałe oprocentowanie może być atrakcyjne dla osób ceniących bezpieczeństwo finansowe, szczególnie w okresach niepewności ekonomicznej. Najważniejsze informacje:- Stałe oprocentowanie zapewnia niezmienną wysokość rat przez ustalony okres

- Chroni przed wzrostem stóp procentowych, ale jest zwykle droższe

- Ogranicza elastyczność w przypadku spadku stóp procentowych

- Może wpływać na zdolność kredytową

- Po okresie stałego oprocentowania, kredyt często przechodzi na oprocentowanie zmienne

Czym jest stałe oprocentowanie kredytu hipotecznego?

Stałe oprocentowanie kredytu hipotecznego to forma finansowania, gdzie wysokość oprocentowania pozostaje niezmienna przez określony czas. Mechanizm ten gwarantuje stabilną ratę przez ustalony okres, zwykle od 5 do 10 lat. Po tym czasie kredyt hipoteczny ze stałą stopą procentową może przejść na oprocentowanie zmienne, oparte o wskaźnik WIBOR lub inny wskaźnik referencyjny.

Okres obowiązywania stałego oprocentowania w kredycie mieszkaniowym jest jasno określony w umowie kredytowej. Warto pamiętać, że po jego zakończeniu bank może zaproponować nowe warunki lub przejście na oprocentowanie zmienne.

Zalety stałego oprocentowania w kredycie hipotecznym

Stabilność i przewidywalność rat

Niezmienna rata kredytu hipotecznego to główna zaleta tego rozwiązania. Kredytobiorca dokładnie wie, jaką kwotę będzie spłacał każdego miesiąca, co eliminuje niepewność związaną z wahaniami stóp procentowych. Przykładowo, rata 300 000 zł kredytu na 30 lat pozostanie taka sama przez cały okres stałego oprocentowania.

Ochrona przed wzrostem stóp procentowych

Stała stopa procentowa w hipotece skutecznie zabezpiecza przed negatywnymi skutkami podwyżek stóp procentowych. Ma to szczególne znaczenie w okresach wysokiej inflacji, gdy Rada Polityki Pieniężnej często podnosi stopy procentowe.

Łatwiejsze planowanie budżetu domowego

Znając dokładną wysokość raty, łatwiej zaplanować miesięczne wydatki i oszczędności. Ta przewidywalność daje kredytobiorcom poczucie bezpieczeństwa finansowego i redukuje stres związany z potencjalnymi zmianami na rynku.

Czytaj więcej: Wynajem mieszkania z kredytem hipotecznym: opłacalność i ryzyka

Wady kredytu hipotecznego ze stałym oprocentowaniem

Wyższe koszty początkowe

Kredyt na mieszkanie ze stałym oprocentowaniem często wiąże się z wyższą początkową ratą niż w przypadku oprocentowania zmiennego. Ta różnica może znacząco wpłynąć na całkowity koszt kredytu, szczególnie jeśli stopy procentowe w przyszłości spadną.

Brak elastyczności w okresie stałego oprocentowania

W trakcie obowiązywania stałego oprocentowania kredytu hipotecznego, kredytobiorca nie może skorzystać z ewentualnych obniżek stóp procentowych. Oznacza to, że w przypadku znaczącego spadku stóp, rata pozostanie na tym samym, wyższym poziomie.

Potencjalnie niższa zdolność kredytowa

Banki, kalkulując zdolność kredytową dla kredytów ze stałym oprocentowaniem, często stosują bardziej restrykcyjne kryteria. W rezultacie, maksymalna kwota kredytu może być niższa niż w przypadku wyboru oprocentowania zmiennego.

Stałe vs. zmienne oprocentowanie - kluczowe różnice

| Cecha | Stałe oprocentowanie | Zmienne oprocentowanie |

|---|---|---|

| Przewidywalność rat | Wysoka | Niska |

| Początkowy koszt | Wyższy | Niższy |

| Elastyczność | Niska | Wysoka |

| Ochrona przed wzrostem stóp | Tak | Nie |

| Korzyść ze spadku stóp | Nie | Tak |

Wpływ sytuacji rynkowej na wybór stałego oprocentowania

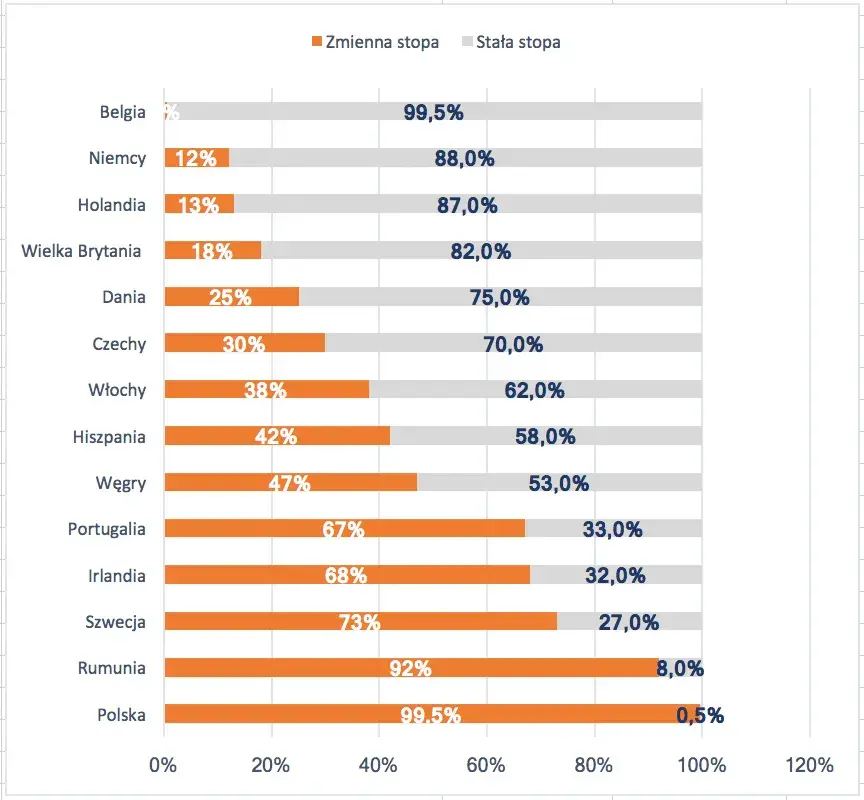

Obecne trendy rynkowe wskazują na rosnące zainteresowanie kredytami hipotecznymi ze stałą stopą procentową. Jest to spowodowane niepewnością ekonomiczną i obawami przed dalszym wzrostem stóp procentowych. Eksperci prognozują, że ta tendencja może utrzymać się w najbliższych latach, szczególnie jeśli inflacja pozostanie na podwyższonym poziomie.

Co dzieje się po zakończeniu okresu stałego oprocentowania?

Po zakończeniu okresu stałego oprocentowania kredytu hipotecznego, bank zwykle proponuje przejście na oprocentowanie zmienne lub nowy okres stałego oprocentowania. Kredytobiorca ma prawo negocjować warunki lub rozważyć refinansowanie kredytu w innym banku.

Możliwe scenariusze po zakończeniu okresu stałego oprocentowania:

- Przejście na oprocentowanie zmienne

- Przedłużenie okresu stałego oprocentowania na nowych warunkach

- Refinansowanie kredytu w innym banku

- Częściowa lub całkowita spłata kredytu

- Negocjacje nowych warunków z obecnym bankiem

Jak podjąć decyzję o wyborze rodzaju oprocentowania?

Wybór między stałym a zmiennym oprocentowaniem zależy od indywidualnej sytuacji finansowej, tolerancji ryzyka i przewidywań co do przyszłych zmian na rynku. Warto rozważyć swoje długoterminowe plany finansowe i możliwości budżetowe.

Kluczowe pytania przed wyborem rodzaju oprocentowania:

- Jak ważna jest dla mnie stabilność i przewidywalność rat?

- Czy mój budżet jest elastyczny i może dostosować się do zmiennych rat?

- Jakie są moje przewidywania co do przyszłych zmian stóp procentowych?

- Na jak długi okres planuję zaciągnąć kredyt?

- Czy jestem gotowy zapłacić więcej za pewność stałej raty?

- Jak wpłynie to na moją zdolność kredytową i maksymalną kwotę kredytu?

Dla kogo stałe oprocentowanie kredytu hipotecznego jest najlepszym wyborem?

Oprocentowanie stałe w kredycie mieszkaniowym sprawdzi się najlepiej u osób ceniących stabilność finansową i przewidywalność wydatków. Jest to idealne rozwiązanie dla kredytobiorców o stałych dochodach, którzy preferują długoterminowe planowanie budżetu domowego. Szczególnie korzystne może być dla młodych rodzin kupujących pierwsze mieszkanie lub osób w okresie przedemerytalnym, którzy chcą uniknąć ryzyka związanego ze zmianami stóp procentowych.

Stałe oprocentowanie kredytu hipotecznego - klucz do stabilności finansowej?

Stałe oprocentowanie kredytu hipotecznego to rozwiązanie, które oferuje przewidywalność i ochronę przed wzrostem stóp procentowych, ale wiąże się z wyższymi początkowymi kosztami. Wybór między stałym a zmiennym oprocentowaniem zależy od indywidualnej sytuacji finansowej, tolerancji ryzyka i długoterminowych planów.

Dla osób ceniących stabilność budżetową, kredyt hipoteczny ze stałą stopą procentową może być atrakcyjną opcją. Jednak przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację finansową, porównać oferty różnych banków i rozważyć potencjalne scenariusze zmian na rynku finansowym.

Pamiętajmy, że po zakończeniu okresu stałego oprocentowania, warunki kredytu mogą ulec zmianie. Dlatego kluczowe jest, aby już na etapie wyboru kredytu myśleć długoterminowo i uwzględnić różne możliwości, które mogą pojawić się w przyszłości.