Uzyskanie dostępu do informacji w Biurze Informacji Kredytowej (BIK) jest kluczowe dla każdego, kto chce zrozumieć swoją sytuację finansową i poprawić swoje szanse na uzyskanie kredytu. Nie ma jednak możliwości obejścia BIK, ponieważ jest to instytucja regulowana prawem, a wszelkie próby manipulacji danymi są nielegalne i mogą prowadzić do poważnych konsekwencji. W artykule przedstawimy, jak legalnie zarejestrować się w BIK, pobrać raport kredytowy oraz jak poprawić swoją historię kredytową, aby zwiększyć szanse na uzyskanie kredytu.

Warto zaznaczyć, że każdy użytkownik ma prawo do uzyskania darmowego raportu BIK raz na sześć miesięcy, co pozwala na bieżąco monitorować swoją sytuację finansową. Zrozumienie danych zawartych w raporcie oraz podejmowanie odpowiednich działań w celu poprawy scoringu kredytowego może znacząco wpłynąć na decyzje instytucji finansowych.

Najistotniejsze informacje:

- Rejestracja w BIK wymaga potwierdzenia tożsamości poprzez różne metody, takie jak aplikacja mObywatel lub przelew identyfikacyjny.

- Raport BIK zawiera informacje o historii kredytowej, aktualnych zobowiązaniach oraz scoringu kredytowym.

- Aby uzyskać pełny raport, w tym szczegółową analizę kredytową, konieczna jest płatna subskrypcja.

- Poprawa historii kredytowej może obejmować działania takie jak terminowe spłacanie zobowiązań oraz korygowanie błędów w danych kredytowych.

- Próby obejścia systemu BIK mogą prowadzić do poważnych konsekwencji prawnych.

Jak legalnie uzyskać dostęp do informacji w BIK i kredytu

Aby uzyskać dostęp do swoich danych w Biurze Informacji Kredytowej (BIK), należy przejść przez proces rejestracji na portalu BIK.pl. To kluczowy krok, który pozwala na monitorowanie swojej historii kredytowej i podejmowanie świadomych decyzji finansowych. Po zarejestrowaniu się i potwierdzeniu tożsamości, użytkownik może pobrać swój raport kredytowy, który zawiera niezbędne informacje dotyczące jego sytuacji finansowej.

Wszystkie działania związane z dostępem do danych BIK są regulowane prawem, co oznacza, że wszelkie próby obejścia systemu są nielegalne. Dlatego ważne jest, aby korzystać z oficjalnych procedur. Rejestracja w BIK zapewnia nie tylko dostęp do raportu, ale również możliwość monitorowania wszelkich zmian w historii kredytowej, co może być istotne przy ubieganiu się o kredyt.

Jak zarejestrować się w BIK i pobrać raport kredytowy

Rejestracja w BIK jest procesem prostym, ale wymaga potwierdzenia tożsamości. Można to zrobić na kilka sposobów: poprzez aplikację mObywatel, przelew identyfikacyjny lub list polecony z kodem weryfikacyjnym. Po dokonaniu rejestracji i zalogowaniu się na swoje konto, użytkownik ma możliwość pobrania swojego raportu kredytowego. Ważne jest, aby pamiętać, że raport ten zawiera informacje o historii kredytowej, aktualnych zobowiązaniach oraz scoringu kredytowym.

- Dokument tożsamości (dowód osobisty lub paszport)

- Numer PESEL lub NIP dla osób fizycznych

- Adres e-mail do komunikacji z BIK

Jakie dane zawiera raport BIK i jak je interpretować

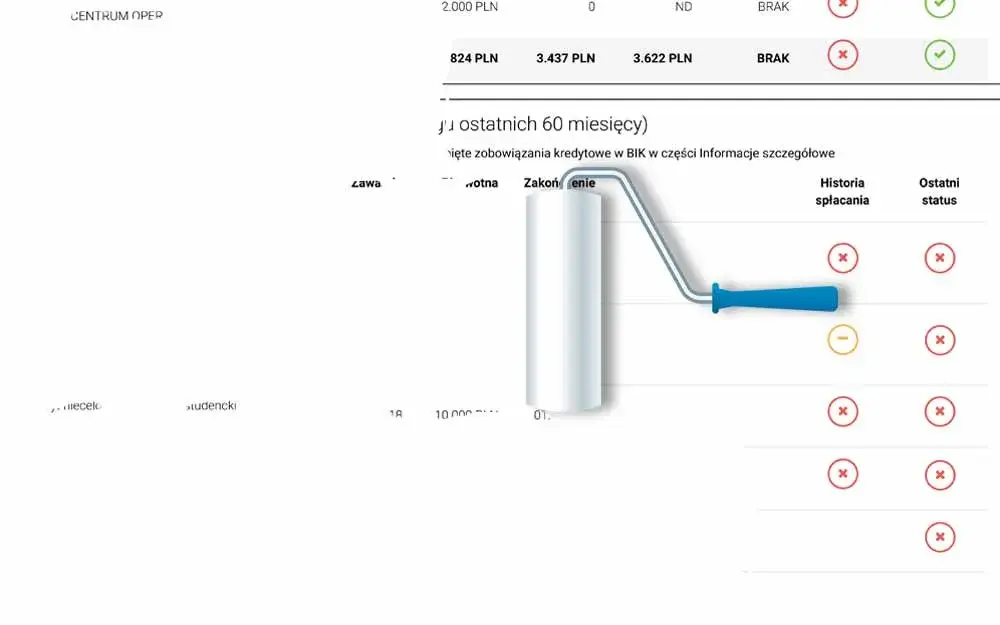

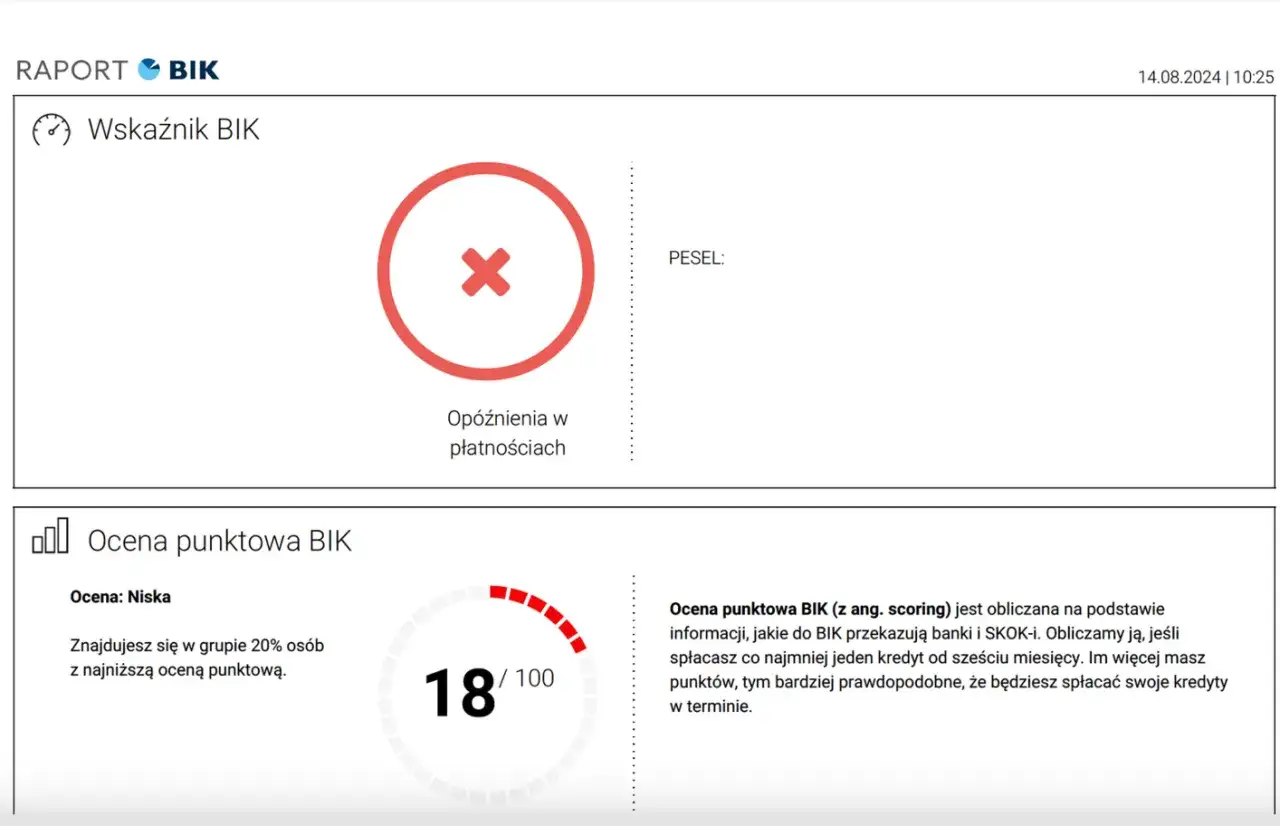

Raport BIK to kluczowy dokument, który zawiera ważne informacje dotyczące historii kredytowej użytkownika. W skład raportu wchodzą szczegóły dotyczące aktualnych zobowiązań finansowych, historii spłat oraz wszelkich zapytań kredytowych. Zrozumienie tych danych jest istotne, ponieważ wpływa na decyzje banków i instytucji finansowych przy ocenie ryzyka kredytowego. Warto pamiętać, że raport BIK daje pełen obraz sytuacji finansowej, co może pomóc w planowaniu przyszłych działań.

W raporcie BIK znajdziemy także scoring kredytowy, który jest wynikiem analizy naszej historii kredytowej. Scoring ten jest używany przez banki do oceny zdolności kredytowej. Im wyższy scoring, tym większe szanse na uzyskanie kredytu na korzystnych warunkach. Interpretacja tych danych może być kluczowa dla osób planujących wzięcie kredytu, ponieważ pozwala na zidentyfikowanie obszarów, które wymagają poprawy.

Rodzaje danych w raporcie BIK

Raport BIK zawiera różnorodne dane, które można podzielić na kilka kategorii. Warto zwrócić uwagę na poniższe elementy, które są kluczowe dla zrozumienia raportu:

| Typ danych | Znaczenie |

| Historia kredytowa | Informacje o wcześniejszych kredytach i ich spłatach. |

| Aktualne zobowiązania | Wszystkie aktywne kredyty i pożyczki oraz ich status. |

| Zapytania kredytowe | Rejestr wszystkich zapytań o kredyt w ostatnich 12 miesiącach. |

| Scoring kredytowy | Ocena zdolności kredytowej na podstawie analizy danych. |

Czytaj więcej: Pożyczki prywatne dla zadłużonych: Jak zdobyć finansowanie?

Jak poprawić swoją historię kredytową w BIK i zwiększyć szanse na kredyt

Poprawa historii kredytowej jest kluczowa dla uzyskania korzystnych warunków kredytowych. Aby zwiększyć swoje szanse na kredyt, warto podejmować konkretne działania, takie jak terminowe spłacanie zobowiązań. Regularne regulowanie rachunków nie tylko pozytywnie wpływa na scoring kredytowy, ale także buduje zaufanie w oczach instytucji finansowych. Ponadto, redukcja zadłużenia jest istotnym krokiem, który może znacząco poprawić sytuację finansową.

Warto także monitorować swoje zobowiązania i unikać nadmiernego zadłużenia. Oprócz tego, regularne sprawdzanie raportu BIK pozwala na identyfikację ewentualnych błędów, które mogą wpływać na scoring. Korygowanie takich błędów jest kluczowe, ponieważ nawet niewielkie nieścisłości mogą obniżać ocenę kredytową. Dbanie o dobrą historię kredytową to inwestycja w przyszłość, która przynosi korzyści przy ubieganiu się o kredyt.

Jakie działania mogą poprawić scoring kredytowy w BIK

Aby poprawić swój scoring kredytowy, należy skupić się na kilku kluczowych działaniach. Przede wszystkim, terminowe spłacanie zobowiązań jest fundamentem, który wpływa na pozytywną ocenę kredytową. Ponadto, warto utrzymywać niskie wykorzystanie dostępnych limitów kredytowych, co oznacza, że należy unikać zaciągania kredytów bliskich maksymalnym limitom. Regularne płacenie nie tylko podstawowych rachunków, ale także wszelkich zobowiązań, takich jak kredyty hipoteczne czy karty kredytowe, jest kluczowe dla utrzymania dobrego scoringu. Ostatecznie, warto rozważyć spłatę mniejszych długów, co może szybko poprawić ogólną sytuację finansową.

- Terminowe regulowanie płatności za kredyty i rachunki.

- Utrzymywanie niskiego poziomu wykorzystania limitów kredytowych.

- Spłacanie mniejszych długów, aby poprawić ogólny obraz kredytowy.

Jakie błędy w historii kredytowej można naprawić i jak to zrobić

W historii kredytowej mogą występować różne błędy, które negatywnie wpływają na scoring kredytowy. Najczęściej spotykane problemy to nieprawidłowe zapisy dotyczące spłat, które mogą wynikać z błędów w systemach bankowych lub pomyłek w raportach. Ważne jest, aby regularnie sprawdzać swój raport BIK i identyfikować wszelkie nieścisłości. Jeśli zauważysz błędy, możesz je zgłosić do BIK, aby rozpocząć proces ich korekty.

Aby naprawić błędy w historii kredytowej, należy złożyć reklamację w BIK. Można to zrobić online, logując się na swoje konto na portalu BIK.pl, lub wysyłając pismo na adres Biura. W reklamacji należy dokładnie opisać problem i dołączyć wszelkie niezbędne dokumenty potwierdzające Twoje roszczenie. Po złożeniu reklamacji BIK ma określony czas na jej rozpatrzenie i wprowadzenie ewentualnych poprawek. Dbanie o poprawność danych w historii kredytowej jest kluczowe dla uzyskania korzystnych warunków kredytowych w przyszłości.

Jakie są konsekwencje prób obejścia systemu BIK

Próby obejścia systemu Biura Informacji Kredytowej (BIK) niosą ze sobą poważne konsekwencje prawne oraz finansowe. Osoby, które próbują manipulować danymi lub unikać korzystania z oficjalnych procedur, mogą stanąć w obliczu sankcji, takich jak wysokie grzywny czy nawet postępowanie karne. Działania te są nie tylko niezgodne z prawem, ale także mogą prowadzić do utraty zaufania ze strony instytucji finansowych, co w przyszłości może skutkować odmową udzielenia kredytu.

Co więcej, osoby, które decydują się na nielegalne metody, ryzykują również stratę reputacji kredytowej. Taki negatywny zapis w historii kredytowej może mieć długotrwałe skutki, wpływając na możliwości uzyskania kredytu w przyszłości. Dlatego tak ważne jest, aby korzystać z legalnych i zatwierdzonych metod uzyskiwania dostępu do informacji kredytowej oraz dbania o swoją historię kredytową.

Jakie ryzyka wiążą się z nielegalnym obchodzeniem BIK

Nielegalne obchodzenie systemu BIK wiąże się z wieloma ryzykami, które mogą mieć poważne konsekwencje. Przede wszystkim, osoby podejmujące takie działania mogą zostać pociągnięte do odpowiedzialności karnej, co może prowadzić do wysokich kar finansowych lub nawet pozbawienia wolności. Ponadto, nielegalne działania mogą skutkować utrata reputacji kredytowej, co z kolei wpłynie na przyszłe możliwości uzyskania kredytu. Ryzyko związane z próbami obejścia BIK nie jest warte potencjalnych korzyści, ponieważ konsekwencje mogą być długotrwałe i poważne.

Jakie są prawne konsekwencje manipulacji danymi w BIK

Manipulacja danymi w BIK jest poważnym przestępstwem, które może prowadzić do surowych konsekwencji prawnych. Osoby, które próbują fałszować informacje dotyczące swojej historii kredytowej, mogą zostać ukarane grzywną, a w przypadku poważniejszych naruszeń, mogą stanąć przed sądem. Prawo jasno określa, że wszelkie próby oszustwa w zakresie danych kredytowych są karalne, co podkreśla wagę przestrzegania przepisów. Warto zatem unikać jakichkolwiek działań, które mogą być uznane za nielegalne, i zamiast tego korzystać z dostępnych, legalnych metod poprawy swojej sytuacji kredytowej.

Jak wykorzystać dane z BIK do lepszego zarządzania finansami

Wykorzystanie danych z BIK nie kończy się na uzyskaniu kredytu. Użytkownicy powinni aktywnie monitorować swoją historię kredytową, aby lepiej zarządzać swoimi finansami. Analizując raport BIK, można zidentyfikować obszary, które wymagają poprawy, takie jak wysokie zadłużenie czy niskie scoringi kredytowe. Dzięki temu można podejmować świadome decyzje dotyczące spłat zobowiązań, co w dłuższej perspektywie prowadzi do poprawy sytuacji finansowej.

Co więcej, regularne sprawdzanie danych w BIK pozwala na szybsze wykrycie ewentualnych błędów, które mogą negatywnie wpływać na scoring. Użytkownicy mogą także korzystać z informacji zawartych w raporcie do planowania przyszłych inwestycji, takich jak zakup mieszkania czy rozpoczęcie działalności gospodarczej. Warto zainwestować czas w analizę własnej historii kredytowej, aby wykorzystać ją jako narzędzie do osiągania finansowej stabilności i lepszego zarządzania osobistymi finansami.