Blokada konta bankowego przez komornika to poważna sytuacja dla dłużnika. Warto jednak wiedzieć, że nie zostajemy całkowicie bez środków do życia. Istnieje tzw. kwota wolna od zajęcia, która w 2024 roku wynosi 3225 zł miesięcznie. To 75% minimalnego wynagrodzenia. Bank musi zostawić nam tę sumę do dyspozycji. Reszta może trafić do komornika. Blokada trwa do spłaty długu lub zawarcia ugody. Mamy prawo korzystać z kwoty wolnej i innych chronionych środków. Najważniejsze informacje:

- Kwota wolna od zajęcia w 2024: 3225 zł miesięcznie

- Bank musi zostawić dłużnikowi kwotę wolną

- Blokada trwa do spłaty lub ugody z wierzycielem

- Niektóre świadczenia (np. emerytury) są częściowo chronione

- Przy alimentach komornik może zająć więcej (do 60% wynagrodzenia)

Czym jest kwota wolna od zajęcia komorniczego?

Kwota wolna od zajęcia komorniczego to minimalna suma pieniędzy, która musi pozostać na koncie dłużnika mimo blokady konta przez komornika. W 2024 roku wynosi ona 3225 zł miesięcznie. Ta kwota chroni dłużników przed całkowitym pozbawieniem środków do życia, zapewniając im minimum egzystencji.

Jak obliczana jest kwota wolna od zajęcia?

Kwota wolna stanowi 75% minimalnego wynagrodzenia. Od 1 lipca 2024 roku minimalne wynagrodzenie brutto wynosi 4300 zł. Wzór na obliczenie kwoty chronionej przed komornikiem to: 75% x 4300 zł = 3225 zł.

Przykład obliczenia kwoty wolnej

Załóżmy, że Kowalski zarabia 5000 zł brutto miesięcznie. Jego minimalna kwota wolna od zajęcia wyniesie 3225 zł, niezależnie od wysokości jego pensji. Komornik może zająć tylko nadwyżkę ponad tę kwotę.

Mechanizm blokady konta przez komornika

Zajęcie konta bankowego przez komornika rozpoczyna się od wydania postanowienia o zajęciu. Komornik wysyła je do banku dłużnika. Bank natychmiast blokuje środki na koncie, zostawiając tylko kwotę wolną. Następnie, co miesiąc, bank przekazuje komornikowi nadwyżkę ponad kwotę wolną.

Przykład działania blokady konta

Jeśli na koncie jest 4000 zł, bank zostawi 3225 zł (kwota wolna), a 775 zł przekaże komornikowi. Gdy wpłynie pensja 5000 zł, bank znów zostawi 3225 zł, a resztę (1775 zł) przeleje komornikowi. To egzekucja komornicza z rachunku bankowego w praktyce.

Ile trwa blokada konta przez komornika?

Blokada konta przez komornika trwa do spłaty zobowiązań. Proces odblokowywania rozpoczyna się, gdy dłużnik spłaci dług lub zawrze ugodę. Komornik składa wtedy wniosek do banku o odblokowanie konta, co powinno nastąpić w ciągu kilku dni roboczych.

Prawa dłużnika przy zajęciu konta

Główne prawa dłużnika przy zajęciu konta bankowego przez komornika to:

- Prawo do kwoty wolnej od zajęcia

- Możliwość złożenia skargi na czynności komornika

- Prawo do negocjacji spłaty zadłużenia

- Możliwość wnioskowania o umorzenie części długu

- Prawo do informacji o stanie egzekucji

Dłużnik może swobodnie korzystać z kwoty wolnej. Może wypłacać ją z bankomatu, robić przelewy czy płacić kartą - w granicach tej kwoty.

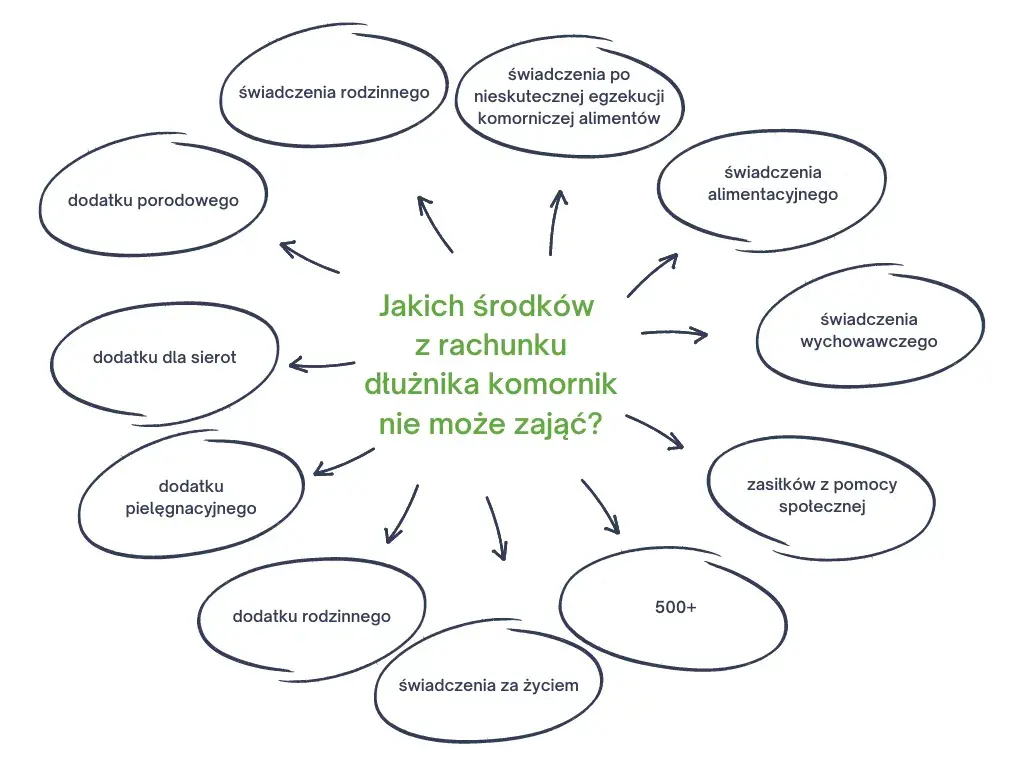

Wyjątki od standardowej kwoty wolnej

Istnieją sytuacje, gdy kwota wolna od zajęcia komorniczego może być inna niż standardowa. Dotyczy to szczególnie alimentów i niektórych świadczeń socjalnych.

Egzekucja alimentów a kwota wolna

Przy egzekucji alimentów ochrona środków na koncie przed komornikiem jest mniejsza. Komornik może zająć do 60% wynagrodzenia, co znacznie zmniejsza kwotę wolną. To wyjątek od ogólnej zasady, mający na celu ochronę interesów dzieci i innych osób uprawnionych do alimentów.

| Typ egzekucji | Kwota wolna | Maksymalne zajęcie |

| Standardowa | 3225 zł | 25% wynagrodzenia |

| Alimenty | Zmienna | 60% wynagrodzenia |

Jak zarządzać finansami przy blokadzie konta?

Przy blokadzie konta przez komornika warto zastanowić się nad alternatywnymi źródłami dochodu. Można rozważyć pracę dodatkową lub sprzedaż niepotrzebnych rzeczy. Kluczowe jest też ścisłe kontrolowanie wydatków i negocjowanie z wierzycielami. W trudnych sytuacjach warto skonsultować się z doradcą finansowym lub prawnikiem, którzy pomogą znaleźć najlepsze rozwiązanie.

Kwota wolna od zajęcia: Twoja ochrona przed całkowitą blokadą konta

Blokada konta przez komornika to poważna sytuacja, ale nie oznacza całkowitej utraty dostępu do pieniędzy. Kwota wolna, wynosząca obecnie 3225 zł miesięcznie, zapewnia podstawowe środki do życia. To ważne zabezpieczenie dla dłużników, gwarantujące im minimum egzystencji.

Pamiętaj, że mechanizm egzekucji komorniczej z rachunku bankowego ma swoje zasady i ograniczenia. Bank musi respektować kwotę wolną, a ty masz prawo z niej korzystać. W przypadku alimentów sytuacja jest bardziej skomplikowana, ale nawet wtedy istnieją pewne zabezpieczenia.

Kluczowe jest zrozumienie swoich praw i aktywne zarządzanie finansami w tej trudnej sytuacji. Rozważ dodatkowe źródła dochodu, kontroluj wydatki i nie bój się szukać profesjonalnej pomocy. Pamiętaj, że blokada konta przez komornika to nie koniec świata - to trudny okres, ale z odpowiednią wiedzą i działaniem można przez niego przejść.