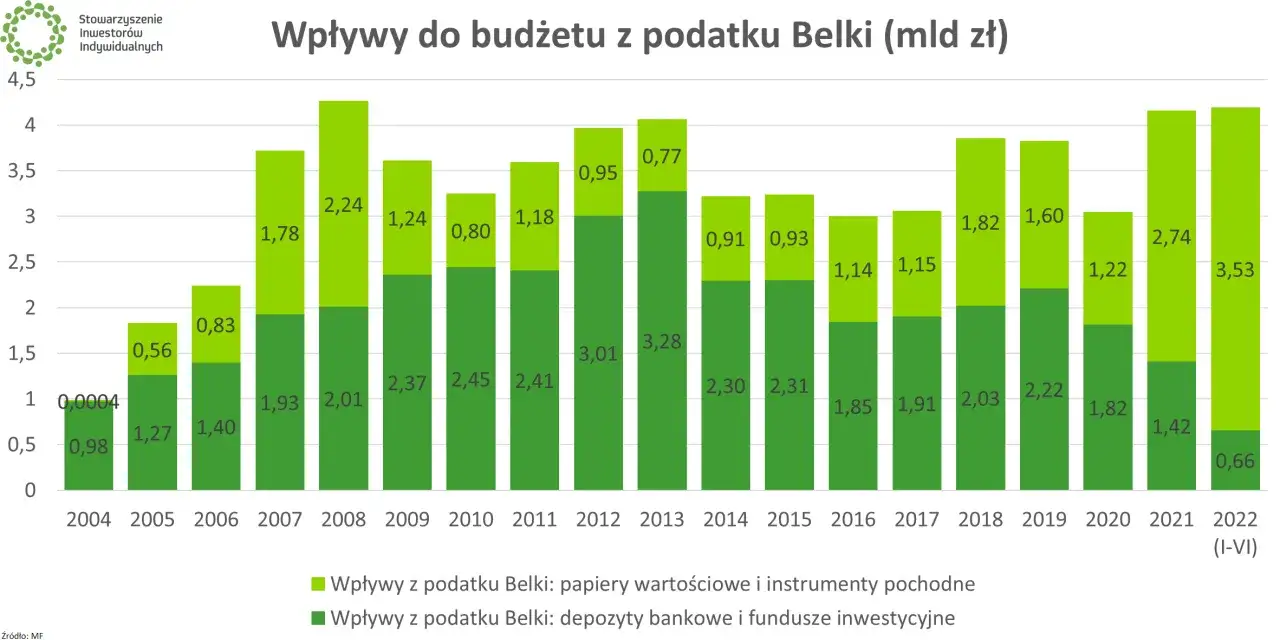

Podatek Belki to 19% podatek od zysków kapitałowych w Polsce. Dotyczy on odsetek z lokat bankowych i innych inwestycji. Został wprowadzony w 2002 roku przez ministra Marka Belkę. Banki pobierają go automatycznie, więc nie trzeba go samemu rozliczać. Podatek naliczany jest tylko od zysków, nie od całego kapitału.

Choć trudno go uniknąć, istnieją sposoby na zmniejszenie jego wpływu. Produkty emerytalne jak IKE i IKZE mogą być zwolnione z tego podatku pod pewnymi warunkami.

Najważniejsze informacje:- Stawka podatku Belki wynosi 19% od zysków

- Dotyczy lokat, kont oszczędnościowych, obligacji, akcji i funduszy

- Pobierany automatycznie przez instytucje finansowe

- Naliczany tylko od odsetek, nie od całego kapitału

- Można go uniknąć korzystając z IKE i IKZE

Czym jest podatek Belki?

Podatek Belki od lokat, znany również jako podatek od zysków kapitałowych, to obowiązkowa opłata naliczana od przychodów z inwestycji finansowych. Dotyczy on nie tylko lokat, ale też obligacji, akcji i funduszy inwestycyjnych. Został wprowadzony w Polsce w 2002 roku przez ówczesnego ministra finansów Marka Belkę, od którego nazwiska pochodzi potoczna nazwa tego podatku.

Obecnie stawka podatku Belki wynosi 19% od uzyskanych zysków.

Jak naliczany jest podatek Belki od lokat?

Opodatkowanie lokat bankowych dotyczy wyłącznie odsetek, czyli zysku wypracowanego przez kapitał. Bank automatycznie oblicza należny podatek od naliczonych odsetek i przekazuje go do urzędu skarbowego. Podatnik otrzymuje na konto kwotę już pomniejszoną o podatek.

Przykład: Jeśli z lokaty o wartości 10 000 zł uzyskaliśmy 300 zł odsetek, to podatek Belki od lokat wyniesie: 300 zł * 19% = 57 zł. Na konto wpłynie więc 243 zł.

Czytaj więcej: Saldo vs Dostępne Środki: Kluczowe Różnice w Bankowości

Mechanizm pobierania podatku Belki

Proces pobierania podatku Belki jest w pełni zautomatyzowany. Bank, jako płatnik, oblicza należny podatek, potrąca go z naliczonych odsetek i przekazuje do urzędu skarbowego. Dzieje się to bez udziału klienta, co znacznie upraszcza procedurę.

Dzięki temu mechanizmowi, podatnik nie musi samodzielnie rozliczać podatku od odsetek w rocznym zeznaniu podatkowym. To duże ułatwienie dla osób korzystających z lokat bankowych.

Kiedy bank pobiera podatek Belki?

- Przy zakończeniu lokaty i wypłacie odsetek

- W momencie kapitalizacji odsetek na koncie oszczędnościowym

- Przy wcześniejszym zerwaniu lokaty, jeśli naliczono odsetki

- W przypadku wypłaty odsetek z obligacji skarbowych

Rodzaje lokat objęte podatkiem Belki

Podatek Belki od lokat dotyczy różnych form oszczędzania. Oto najczęstsze rodzaje lokat podlegające opodatkowaniu:

| Rodzaj lokaty | Sposób opodatkowania |

|---|---|

| Lokata terminowa | Podatek od odsetek naliczany na koniec okresu |

| Konto oszczędnościowe | Podatek pobierany przy każdej kapitalizacji odsetek |

| Lokata strukturyzowana | Podatek od zysku, jeśli zostanie osiągnięty |

| Lokata progresywna | Podatek od sumy odsetek na koniec okresu |

Jak podatek Belki wpływa na zyski z lokat?

Podatek od zysków kapitałowych znacząco wpływa na realne zyski z lokat. Efektywnie zmniejsza on wypracowany zysk o 19%, co przy obecnie niskich stopach procentowych może istotnie obniżyć atrakcyjność lokat. W praktyce oznacza to, że faktyczna stopa zwrotu jest niższa niż oferowane oprocentowanie.

Przykład: Lokata 10 000 zł na 3% w skali roku da 300 zł odsetek. Po odjęciu podatku Belki (57 zł) zostaje 243 zł, co daje realną stopę zwrotu 2,43%.

Czy opłaca się trzymać pieniądze na lokacie?

Opłacalność lokat w kontekście podatku Belki od lokat zależy od kilku czynników. Przy niskich stopach procentowych i wysokiej inflacji, realna stopa zwrotu może być ujemna. Jednak lokaty nadal pozostają bezpieczną formą oszczędzania. Warto porównywać oferty różnych banków i rozważyć alternatywne formy inwestowania, które mogą przynieść wyższe zyski, choć często wiążą się z większym ryzykiem.

Sposoby na legalne zmniejszenie podatku Belki

Istnieją metody pozwalające zminimalizować wpływ podatku Belki od lokat:

1. Korzystanie z IKE (Indywidualne Konto Emerytalne): Zyski z inwestycji w ramach IKE są zwolnione z podatku Belki, pod warunkiem spełnienia określonych warunków, np. osiągnięcia odpowiedniego wieku przed wypłatą środków.

2. Inwestowanie poprzez IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego): Wpłaty na IKZE można odliczyć od podstawy opodatkowania, a wypłata środków po osiągnięciu wieku emerytalnego jest opodatkowana preferencyjną stawką 10%.

IKE i IKZE jako alternatywy dla lokat

IKE i IKZE to specjalne konta emerytalne oferujące ulgi podatkowe dla oszczędzających. W przypadku IKE, zyski z inwestycji są zwolnione z podatku Belki, jeśli wypłata nastąpi po ukończeniu 60 roku życia. IKZE pozwala na odliczenie wpłat od podstawy opodatkowania, a wypłata środków jest opodatkowana zryczałtowanym podatkiem 10%. Oba instrumenty oferują większą elastyczność inwestycyjną niż tradycyjne lokaty.

| Cecha | Lokata bankowa | IKE | IKZE |

|---|---|---|---|

| Opodatkowanie zysków | 19% podatek Belki | Brak podatku przy spełnieniu warunków | 10% podatku przy wypłacie |

| Ulgi podatkowe | Brak | Brak podatku od zysków kapitałowych | Odliczenie wpłat od dochodu |

Porównanie opłacalności lokat z innymi formami oszczędzania

Poza lokatami, istnieją inne formy oszczędzania i inwestowania, które mogą być bardziej opłacalne w kontekście podatku od zysków kapitałowych:

1. Obligacje skarbowe: Oferują często wyższe oprocentowanie niż lokaty, ale również podlegają podatkowi Belki.

2. Fundusze inwestycyjne: Potencjalnie wyższe zyski, ale z większym ryzykiem. Podatek Belki płacony jest przy umorzeniu jednostek.

3. Akcje: Możliwość wysokich zysków, ale z dużym ryzykiem. Podatek płacony od zysków ze sprzedaży.

4. Nieruchomości: Potencjalnie wyższe zyski z najmu, opodatkowane na innych zasadach niż podatek Belki.

Wybierając formę oszczędzania, warto uwzględnić nie tylko potencjalne zyski i opodatkowanie lokat bankowych, ale także własną tolerancję na ryzyko i horyzont inwestycyjny. Lokaty, mimo niższych zysków, nadal pozostają bezpieczną opcją dla konserwatywnych inwestorów.

Podatek Belki - kluczowy element planowania oszczędności

Podatek Belki od lokat to istotny czynnik wpływający na rzeczywiste zyski z oszczędności. Mimo że jego 19% stawka może znacząco obniżyć rentowność inwestycji, zrozumienie mechanizmów jego działania pozwala na efektywniejsze zarządzanie finansami osobistymi.

Warto rozważyć alternatywne formy oszczędzania, takie jak IKE czy IKZE, które oferują ulgi podatkowe dla oszczędzających. Te instrumenty nie tylko pomagają zminimalizować wpływ podatku od zysków kapitałowych, ale również wspierają długoterminowe oszczędzanie na emeryturę.

Pamiętajmy, że choć lokaty bankowe mogą wydawać się mniej atrakcyjne ze względu na opodatkowanie lokat bankowych, nadal pozostają bezpieczną opcją dla osób o niskiej tolerancji ryzyka. Kluczem do sukcesu jest świadome planowanie finansowe, uwzględniające zarówno potencjalne zyski, jak i obciążenia podatkowe.