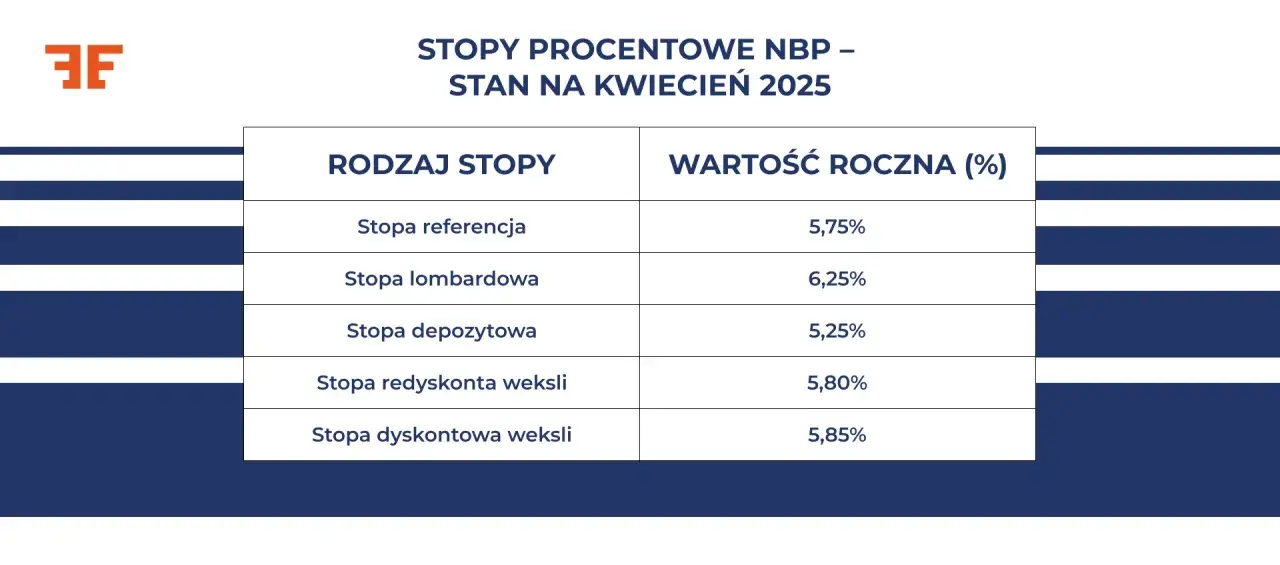

Stopa dyskontowa weksli to kluczowy wskaźnik finansowy w Polsce. Ustala ją Rada Polityki Pieniężnej (RPP). Wpływa na koszty kredytów i decyzje inwestycyjne. Na dzień 5 października 2023 wynosi 5,85% rocznie. Jest bliska rynkowym stopom procentowym. Zapobiega to nadmiernym zyskom banków. Dyskontowanie weksli to proces, w którym banki wypłacają pieniądze przed terminem płatności weksla. Potrącają przy tym dyskonto. Jego wysokość zależy od stopy dyskontowej.

Najważniejsze informacje:- Stopa dyskontowa weksli reguluje podaż pieniądza na rynku

- Aktualna wysokość to 5,85% rocznie (5 października 2023)

- Wpływa na koszty kredytów i decyzje inwestycyjne

- Dyskonto oblicza się specjalnym wzorem uwzględniającym stopę, czas i wartość weksla

- Jest ustalana przez Radę Polityki Pieniężnej

Czym jest stopa dyskontowa weksli?

Stopa dyskonta weksli to kluczowy wskaźnik finansowy ustalany przez Radę Polityki Pieniężnej. Określa on cenę, po której bank centralny skupuje weksle od banków komercyjnych.

W polskim systemie finansowym, stopa dyskontowa weksli odgrywa istotną rolę w regulacji podaży pieniądza. Wpływa ona na koszty kredytów i decyzje inwestycyjne. Jest również ważnym narzędziem w polityce monetarnej państwa.

- Reguluje ilość pieniądza w obiegu

- Wpływa na oprocentowanie kredytów i lokat

- Służy jako punkt odniesienia dla innych stóp procentowych

Mechanizm ustalania stopy dyskontowej

Rada Polityki Pieniężnej jest organem odpowiedzialnym za ustalanie stopy dyskonta weksli. Decyzje podejmowane są na regularnych posiedzeniach RPP.

Proces decyzyjny opiera się na analizie wielu czynników ekonomicznych. RPP bierze pod uwagę m.in. inflację, wzrost gospodarczy i sytuację na rynku pracy. Decyzje są podejmowane kolegialnie, a wyniki głosowań są publikowane.

Na wysokość stopy dyskontowej wpływają zarówno czynniki wewnętrzne, jak i zewnętrzne. Kluczowe są: poziom inflacji, tempo wzrostu PKB, sytuacja na rynku walutowym oraz globalne trendy ekonomiczne. RPP musi również uwzględniać oczekiwania rynkowe i potencjalne skutki swoich decyzji dla gospodarki.

Czytaj więcej: Gdzie kupić obligacje: Kompleksowy poradnik dla inwestorów

Wpływ stopy dyskontowej na gospodarkę

Stopa dyskonta weksli jest narzędziem regulacji podaży pieniądza. Jej zmiany bezpośrednio wpływają na ilość pieniądza w obiegu.

Wyższa stopa dyskontowa przekłada się na droższe kredyty dla banków komercyjnych. To z kolei prowadzi do wzrostu oprocentowania kredytów dla klientów indywidualnych i firm. Niższa stopa ma efekt odwrotny, stymulując akcję kredytową i inwestycje.

| Aspekt gospodarki | Wysoka stopa dyskontowa | Niska stopa dyskontowa |

|---|---|---|

| Inflacja | Hamuje | Może pobudzać |

| Inwestycje | Ogranicza | Stymuluje |

| Kredyty | Droższe | Tańsze |

Aktualna wysokość stopy dyskontowej w Polsce

Na dzień 5 października 2023 roku, stopa dyskonta weksli w Polsce wynosi 5,85% w skali rocznej.

W ostatnich latach obserwowaliśmy znaczące zmiany stopy dyskontowej. W 2020 roku, w odpowiedzi na pandemię COVID-19, RPP obniżyła stopę do rekordowo niskiego poziomu. Od 2021 roku nastąpił jednak trend wzrostowy, związany z rosnącą inflacją.

Jak obliczyć dyskonto weksla?

Dyskonto weksla oblicza się według wzoru: D = (d * n / 360) * WN

W powyższym wzorze: D oznacza kwotę dyskonta, d to stopa dyskontowa weksli, n to liczba dni do terminu płatności, a WN to wartość nominalna weksla. Wzór ten pozwala precyzyjnie określić, ile pieniędzy zostanie potrącone z kwoty weksla przy jego wcześniejszej realizacji.

Przykładowo, dla weksla o wartości 10 000 zł, przy stopie dyskontowej 5,85% i okresie 30 dni do terminu płatności, dyskonto wyniesie: (5,85% * 30 / 360) * 10 000 zł = 48,75 zł.

Stopa dyskontowa a stopa redyskontowa

Stopa redyskontowa weksli to stawka, po której bank centralny udziela kredytów bankom komercyjnym pod zastaw weksli już zdyskontowanych. Jest ona ściśle powiązana ze stopą dyskontową.

Główna różnica między tymi stopami leży w ich zastosowaniu. Stopa dyskontowa dotyczy pierwotnego skupu weksli, podczas gdy stopa redyskontowa odnosi się do ponownego ich skupu. Stopa redyskontowa jest zwykle nieco niższa od dyskontowej.

Aktualnie, na dzień 5 października 2023 roku, stopa redyskontowa weksli w Polsce wynosi 5,80% w skali rocznej.

Znaczenie stopy dyskontowej dla inwestorów

Dla inwestorów, stopa dyskonta weksli jest ważnym wskaźnikiem. Wpływa ona na oprocentowanie instrumentów finansowych, takich jak obligacje czy lokaty bankowe. Wyższa stopa może zwiększyć atrakcyjność inwestycji o stałym dochodzie. Z drugiej strony, może negatywnie wpłynąć na wyceny akcji, szczególnie spółek zadłużonych.

Strategie inwestycyjne często uwzględniają poziom i kierunek zmian stopy dyskontowej. Gdy stopa rośnie, inwestorzy mogą preferować bezpieczniejsze aktywa. Przy spadku stopy, mogą szukać wyższych zwrotów w bardziej ryzykownych inwestycjach.Stopa dyskontowa a działalność banków

Polityka kredytowa banków jest ściśle powiązana z poziomem stopy dyskontowej. Wyższa stopa zwykle prowadzi do zaostrzenia kryteriów przyznawania kredytów. Banki muszą bowiem uwzględnić wyższy koszt pozyskania pieniądza od banku centralnego.

W kontekście zarządzania ryzykiem, stopa dyskontowa jest kluczowym parametrem. Wpływa ona na wycenę aktywów i pasywów banku. Zmiany stopy mogą znacząco wpłynąć na bilans banku i jego wyniki finansowe.

Stopa dyskonta weksli odgrywa również istotną rolę w operacjach międzybankowych. Wpływa na koszt pożyczek między bankami, co z kolei przekłada się na płynność całego sektora bankowego.

Czy stopa dyskontowa wpływa na oprocentowanie lokat?

Istnieje wyraźna zależność między stopą dyskontową a oprocentowaniem depozytów bankowych. Wyższa stopa dyskontowa zwykle prowadzi do wzrostu oprocentowania lokat. Banki, mając droższy dostęp do pieniądza z banku centralnego, są skłonne oferować lepsze warunki depozytów, aby przyciągnąć środki od klientów.

Dla oszczędzających oznacza to, że wzrost stopy dyskontowej może przynieść korzystniejsze oferty lokat. Warto jednak pamiętać, że reakcja banków na zmiany stopy nie jest natychmiastowa ani jednolita.

Perspektywy zmian stopy dyskontowej

Przyszłe decyzje RPP dotyczące stopy dyskonta weksli będą zależeć od wielu czynników. Kluczowe będą: poziom inflacji, tempo wzrostu gospodarczego, sytuacja na rynku pracy oraz globalne trendy ekonomiczne. Istotne będą również oczekiwania inflacyjne i stabilność sektora finansowego.

Potencjalne zmiany stopy dyskontowej mogą mieć daleko idące skutki. Dla gospodarki oznaczałyby zmianę kosztu pieniądza, wpływając na inwestycje i konsumpcję. Dla inwestorów, zmiany stopy mogą sygnalizować konieczność dostosowania strategii inwestycyjnych do nowych warunków rynkowych.

Kluczowe aspekty stopy dyskonta weksli w polskiej gospodarce

Stopa dyskonta weksli to fundamentalny wskaźnik w polskim systemie finansowym, ustalany przez Radę Polityki Pieniężnej. Jej wysokość, obecnie wynosząca 5,85% (stan na 5 października 2023), ma znaczący wpływ na wiele aspektów gospodarki, od kosztów kredytów po decyzje inwestycyjne.

Mechanizm ustalania tej stopy jest złożony i uwzględnia szereg czynników ekonomicznych. Jej zmiany mogą prowadzić do istotnych konsekwencji dla banków, inwestorów i zwykłych obywateli. Wyższa stopa zwykle oznacza droższe kredyty i potencjalnie wyższe oprocentowanie lokat, podczas gdy niższa może stymulować inwestycje i akcję kredytową.

Dla inwestorów i analityków rynku, śledzenie zmian stopy dyskontowej jest kluczowe dla przewidywania trendów w polityce monetarnej i podejmowania strategicznych decyzji inwestycyjnych. Zrozumienie jej wpływu na gospodarkę pozwala lepiej nawigować w skomplikowanym świecie finansów i podejmować bardziej świadome decyzje ekonomiczne.