mBank oferuje kredyty hipoteczne z oprocentowaniem zmiennym lub okresowo stałym. W czerwcu 2024 r. promocyjne oprocentowanie zmienne wynosi 8,30%, a stałe 8,00%. Dla wkładu własnego poniżej 20% stawki są wyższe. Bank udostępnia prosty kalkulator online do symulacji rat. Aby uzyskać kredyt, trzeba mieć odpowiednią zdolność kredytową i wnieść wymagany wkład własny.

Najważniejsze informacje:- Oprocentowanie zmienne: 8,30% (promocja)

- Oprocentowanie stałe: 8,00% (promocja)

- Wyższe stawki przy wkładzie własnym poniżej 20%

- Dostępny intuicyjny kalkulator rat online

- Kluczowe warunki: zdolność kredytowa i wkład własny

- Brak możliwości skorzystania z poręczenia BGK

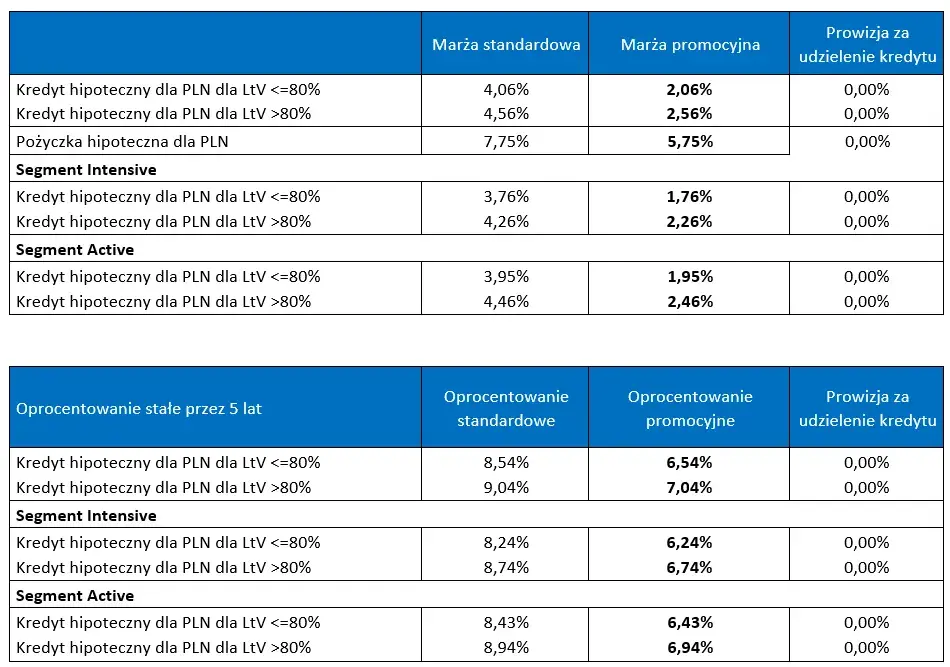

Aktualne oprocentowanie kredytów hipotecznych mBanku

Mbank oferuje kredyty hipoteczne z dwoma rodzajami oprocentowania: zmiennym i okresowo stałym. Oprocentowanie zmienne opiera się na wskaźniku WIBOR 3M i może ulegać wahaniom w trakcie spłaty kredytu. Z kolei oprocentowanie stałe gwarantuje niezmienną wysokość raty przez określony czas, zwykle 5 lat.W czerwcu 2024 roku oprocentowanie kredytu hipotecznego w mBanku prezentuje się następująco:

| Rodzaj oprocentowania | Wkład własny ≥ 20% | Wkład własny < 20% |

|---|---|---|

| Zmienne | 8,30% | 8,80% |

| Okresowo stałe | 8,00% | 8,50% |

Jak obliczyć ratę kredytu hipotecznego w mBanku?

Kalkulator kredytu hipotecznego mBanku - podstawowe informacje

mBank udostępnia intuicyjny kalkulator kredytu hipotecznego na swojej stronie internetowej. To narzędzie pozwala szybko oszacować wysokość miesięcznej raty oraz całkowity koszt kredytu.

Kalkulator jest dostępny bezpłatnie dla wszystkich zainteresowanych, nie wymaga logowania ani podawania danych osobowych. Wystarczy wprowadzić podstawowe parametry kredytu, aby otrzymać wstępną symulację.

Krok po kroku - obliczanie raty w kalkulatorze mBanku

- Wejdź na stronę mBanku i znajdź sekcję "Kredyty hipoteczne"

- Kliknij w opcję "Oblicz ratę" lub "Kalkulator kredytowy"

- Wprowadź kwotę kredytu, okres spłaty i rodzaj oprocentowania

- Określ wysokość wkładu własnego (procentowo lub kwotowo)

- Kliknij "Oblicz" lub "Symuluj kredyt", aby zobaczyć wyniki

Korzystanie z kalkulatora mBank jest proste i intuicyjne. Pamiętaj jednak, że otrzymane wyniki są jedynie orientacyjne i mogą różnić się od faktycznej oferty kredytowej.

Czytaj więcej: Hipoteka bez wkładu własnego: jak kupić mieszkanie bez oszczędności

Co zawierają wyniki symulacji kredytu hipotecznego?

Symulacja kredytu hipotecznego w mBanku przedstawia kilka kluczowych informacji. Rata miesięczna to kwota, którą będziesz spłacać co miesiąc - obejmuje ona część kapitału i odsetek. Całkowity koszt kredytu pokazuje sumę wszystkich wydatków związanych z kredytem przez cały okres spłaty.

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, to wskaźnik uwzględniający nie tylko oprocentowanie, ale również wszystkie dodatkowe koszty kredytu. Pozwala on na łatwe porównanie ofert różnych banków.

Wyniki symulacji zawierają również informacje o oprocentowaniu nominalnym i marży banku.

Czynniki wpływające na wysokość raty kredytu w mBanku

Kwota kredytu a wysokość raty

Kwota kredytu ma bezpośredni wpływ na wysokość raty kredytu hipotecznego mBank. Im wyższa kwota, tym wyższa rata miesięczna, przy założeniu stałego okresu kredytowania.

Przykładowo, dla kredytu na 300 000 zł na 30 lat, rata może wynosić około 2 200 zł. Przy zwiększeniu kwoty do 400 000 zł, rata wzrośnie do około 2 900 zł, zakładając to samo oprocentowanie.

Jak okres kredytowania zmienia ratę?

Okres kredytowania ma znaczący wpływ na wysokość raty kredytu hipotecznego w mBanku. Dłuższy okres spłaty oznacza niższą ratę miesięczną, ale wyższy całkowity koszt kredytu.

Na przykład, kredyt na 300 000 zł na 20 lat może mieć ratę około 2 800 zł. Ten sam kredyt rozłożony na 30 lat obniży ratę do około 2 200 zł, ale zwiększy całkowity koszt odsetek.

Wkład własny i jego znaczenie dla raty kredytu

Wkład własny w kredycie hipotecznym mBank ma istotne znaczenie dla wysokości raty. Większy wkład własny zwykle oznacza niższe oprocentowanie, co przekłada się na niższą ratę miesięczną.

mBank oferuje korzystniejsze warunki dla kredytów z wkładem własnym 20% lub wyższym. Dla wkładu poniżej 20%, oprocentowanie jest wyższe o 0,5 punktu procentowego, co zwiększa miesięczną ratę. Warto zatem rozważyć zgromadzenie większego wkładu własnego, aby obniżyć koszty kredytu.

Symulacja a rzeczywista oferta - na co zwrócić uwagę?

Symulacja kredytu hipotecznego mBank daje ogólny obraz potencjalnego kredytu, ale rzeczywista oferta może się różnić. Kluczowe jest zrozumienie, że ostateczne warunki zależą od indywidualnej oceny zdolności kredytowej.

Bank bierze pod uwagę wiele czynników, które mogą wpłynąć na finalną ofertę. Należą do nich m.in. historia kredytowa, stabilność zatrudnienia czy posiadane zobowiązania finansowe.

Warto pamiętać, że symulacja kredytu hipotecznego w mBanku nie uwzględnia wszystkich potencjalnych kosztów, takich jak ubezpieczenie nieruchomości czy prowizje za wcześniejszą spłatę.

- Zdolność kredytowa - wpływa na maksymalną kwotę kredytu i oprocentowanie

- Scoring kredytowy - może zmienić oferowane warunki

- Aktualna sytuacja na rynku finansowym - może wpłynąć na WIBOR dla kredytu hipotecznego mBank

- Dodatkowe produkty bankowe - mogą obniżyć marżę kredytu

Jak zminimalizować ratę kredytu hipotecznego w mBanku?

Aby obniżyć ratę kredytu hipotecznego mBank, warto rozważyć kilka strategii. Przede wszystkim, zgromadzenie większego wkładu własnego może znacząco obniżyć oprocentowanie i tym samym miesięczną ratę.

Wydłużenie okresu kredytowania obniży ratę, ale zwiększy całkowity koszt kredytu. Warto rozważyć tę opcję tylko w przypadku, gdy niższa rata jest absolutnie niezbędna.

Negocjacje z bankiem mogą przynieść korzystniejsze warunki. Skorzystanie z dodatkowych produktów mBanku, takich jak konto osobiste czy ubezpieczenia, może obniżyć marżę kredytu. Pamiętaj jednak, aby dokładnie przeanalizować koszty tych produktów w stosunku do potencjalnych oszczędności na kredycie.

Klucz do optymalnej raty kredytu hipotecznego w mBanku

Rata kredytu hipotecznego w mBanku zależy od wielu czynników, które warto dokładnie przeanalizować przed podjęciem decyzji. Kluczowe znaczenie ma wybór między oprocentowaniem zmiennym a stałym, a także wysokość wkładu własnego, który może znacząco wpłynąć na oferowane warunki.

Korzystanie z kalkulatora kredytu hipotecznego mBank to dobry pierwszy krok w planowaniu finansowania. Pamiętaj jednak, że symulacja może różnić się od faktycznej oferty. Warto skupić się na optymalizacji parametrów kredytu, takich jak okres spłaty czy kwota wkładu własnego, aby uzyskać najkorzystniejsze warunki.

Ostatecznie, kluczem do minimalizacji kosztów kredytu jest staranne przygotowanie się do procesu kredytowego, negocjacje z bankiem oraz rozważenie dodatkowych produktów, które mogą obniżyć marżę. Pamiętaj, że warunki kredytu hipotecznego w mBanku są indywidualnie dostosowywane, więc warto poświęcić czas na dokładną analizę i konsultacje z doradcą.